California Independent System Operator 와 Southwest Power Pool 의 최신 시장 확장 노력 에서 하나 더하기 하나는 훨씬 더 큰 하나와 같을 수 있습니다. 두 시스템 운영자는 막바지 시스템 요구 사항을 충족하기 위해 자발적인 실시간 에너지 불균형 시장을 시스템 부하의 대부분을 처리할 더 큰 일일 에너지 시장으로 확장하고 있습니다. 그리고 더 큰 시장에서 새로운 변속기가 필요하다는 인식이 SPP와 CAISO를 새롭고 더 큰 도전에 착수하게 만들고 있다고 관찰자들은 말합니다.

CAISO 회장 겸 CEO Elliot Mainzer 는 11월 Utility Dive에 폭염 기간 동안 예상보다 많은 급증 수요로부터 신뢰성을 보호한 West의 2022년 9월 전력 시스템 협력이 “모든 것을 바꿨다” 고 말했습니다. 서부의 유틸리티와 전력 공급업체는 이제 ”협업이 서부를 더 발전시킬 수 있다”는 것을 깨닫고 ”다음 큰 단계를 위한 준비가 되어 있습니다”라고 그는 말했습니다.

신뢰도 위협의 증가는 서구 전력 공급업체가 재정적 기회를 보는 방식에도 영향을 미쳤다고 분석가와 시스템 경영진은 말했습니다.

Grid Strategies의 창립자이자 사장인 Rob Gramlich는 “단일 지역의 시스템을 통해 고객에게 서비스를 제공하면 더 높은 요금으로 이어지는 더 높은 발전 비용이 든다는 인식이 확산되고 있습니다. 그러나 ”지역의 다양한 저비용 재생 에너지에 대한 접근을 확대하는 전송은 경제성 전략이 될 수 있으며 동시에 신뢰성을 보호하고 탈탄소화를 가속화할 수 있습니다.”라고 그는 덧붙였습니다.

실제 데이터 및 예측은 CAISO 및 SPP가 보고한 실시간 및 일일 시장의 경제적 가치를 확인합니다. 그리고 북동부 및 중서부와 같은 계획된 지역 전송 조직의 참가자에 대한 명백한 경쟁 을 넘어 더 큰 무언가에 대한 상호 비전이 나타나고 있다고 일부 관측통이 Utility Dive에 말했습니다.

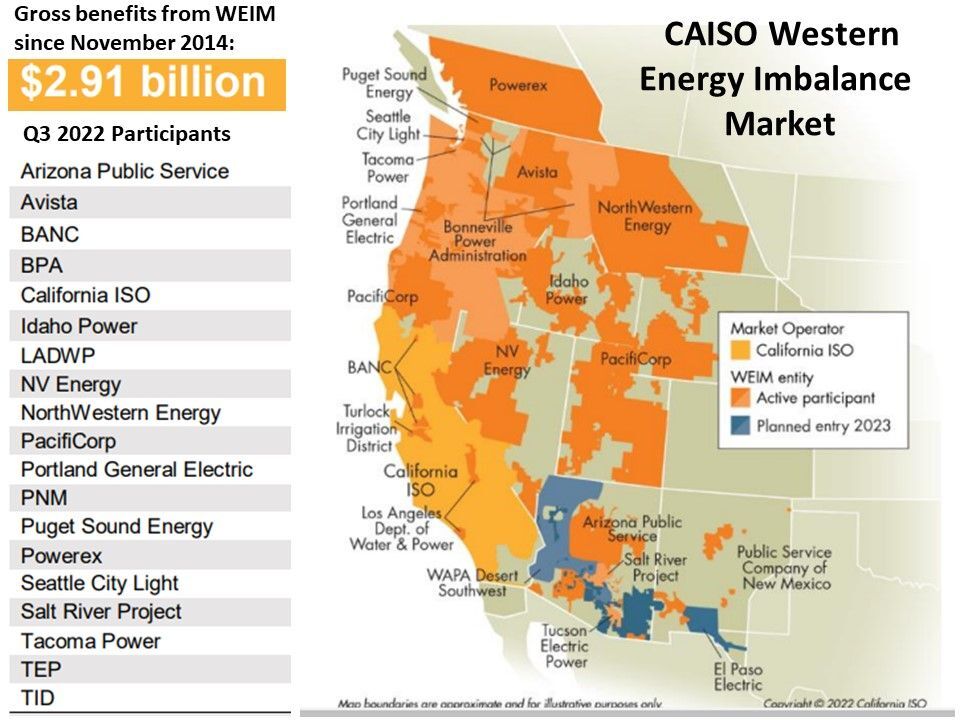

시장의 가치: CAISO

CAISO와 SPP 모두 실시간 시장 (Real Time) 에서 전일 시장 (Day Ahead) 을 향해 조직적으로 노력하고 있습니다.

2014년부터 2019년까지 CAISO의 실시간 서부 에너지 불균형 시장(WEIM) 참가자 9명의 총 이익은 8억 6180만 달러였으며 2022년 3분기에는 19명의 참가자가 29억 1000만 달러로 급증했다고 CAISO가 10월 31일 보고 했습니다.

그리고 WEIM 협력은 2022년 9월 공급 장애와 서부 전역의 전례 없는 6GW 수요 급증에도 불구하고 안정성을 보호했다고 Seattle City Light의 총책임자 겸 CEO인 Debra Smith와 기타 서부 유틸리티 경영진은 2022년 11월 CAISO 이해 관계자 심포지엄에서 말했습니다.

CAISO의 Mainzer 는 신뢰성 위협의 새로운 규모와 빈도에 대한 인식이 CAISO의 EDAM( Extended Day-Ahead Market) 이니셔티브에 대한 지원을 주도하고 있다고 말했습니다. 12월 14일 CAISO 회의 에서 승인을 위해 12월 8일에 발표된 EDAM 최종 제안서 초안 은 주요 시장 구조, 관세, 전송 관행 및 기타 규칙을 정의 합니다.

그러나 EDAM의 진정한 돌파구는 9월 에 CAISO 심포지엄에서 합의한 유틸리티 리더인 CAISO 이사회와 WEIM 관리 기구의 WEIM 문제에 대한 공동 권한을 요구하는 거버넌스 변경이 완료 되면서 이루어졌습니다.

서부 6개 주에서 자회사 유틸리티 를 대표하는 PacifiCorp 는 12월 8일 에 참여하겠다고 공식적으로 발표한 최초의 기업이 되었습니다.

11월 4일 발표된 Energy -- 6Strategies에서 CAISO가 의뢰한 연구에 따르면 캘리포니아의 경우 연간 3억 900만 달러, 기타 서부 주의 경우 연간 8억 8600만 달러를 포함하여 거의 12억 달러의 연간 절감액이 West-wide EDAM에서 나올 수 있습니다 .

Energy Strategies는 보다 효율적인 파견 및 송전 용량 사용을 통해 비용을 절감할 수 있다고 밝혔습니다. 또한 지역의 자원 다양성과 기존 송전을 더 많이 사용함으로써 예비 비용이 낮아져 송전 투자의 필요성이 줄어들 것이라고 덧붙였다.

시장의 가치: SPP

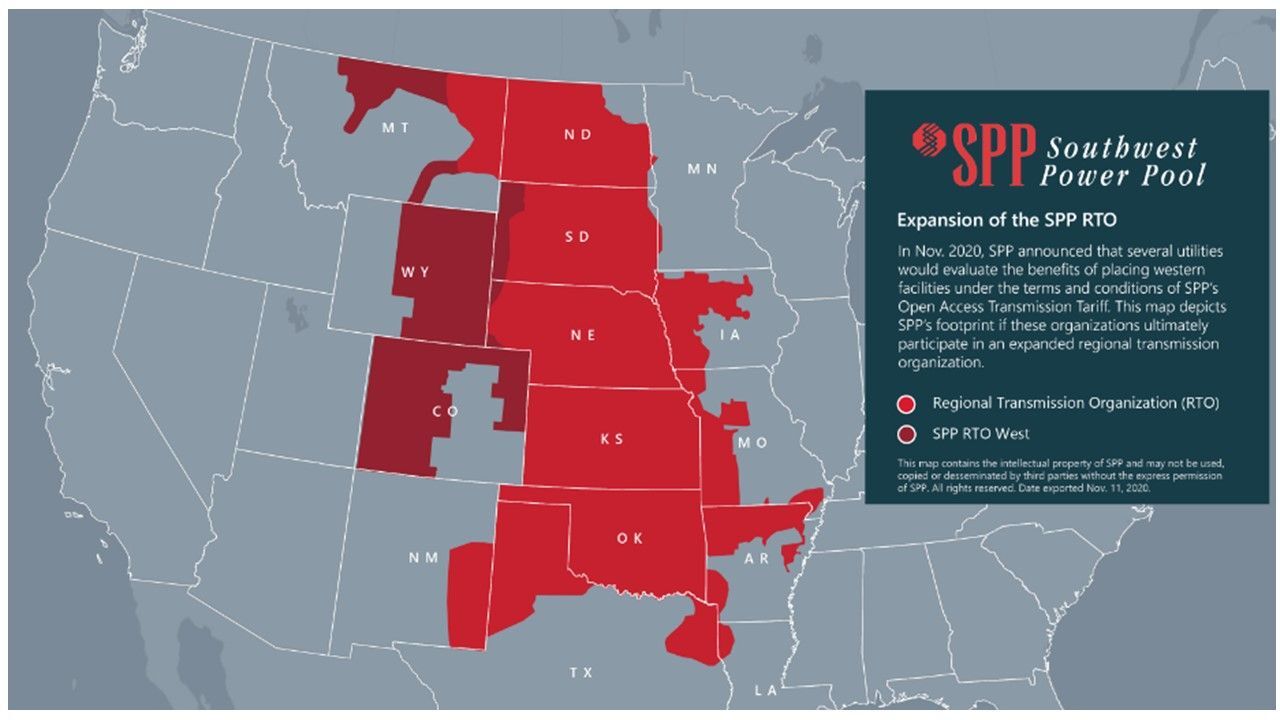

미국 동부 인터커넥트의 서부 가장자리에 있는 17개 중서부 및 평원 주에 대한 RTO인 SPP는 서부 에너지 불균형 서비스( Western Energy Imbalance Services , WEIS)를 개발하고 확장하기 위해 노력하고 있다고 전 SPP 임원이자 현재 Munro Advisors의 수석 컨설턴트인 Carl Monroe가 말했습니다.

WEIS의 현재 활동 중인 9개 실시간 시장 참가자는 4월에 Xcel Energy Colorado, Platte River Power Authority 및 Black Hills Power and Light와 합류할 예정입니다. CAISO의 WEIM과 마찬가지로 에너지 및 용량 비용을 줄이고 안정성을 지원 하도록 설계되었습니다 . SPP 대변인 메건 서버(Meghan Sever)는 1월에 첫 번째 ”누적 혜택” 데이터를 보고할 것이라고 말했습니다.

그리고 SPP의 11월 16일 업데이트 에 따르면 하루 앞선 시장인 SPP의 Markets Plus 또는 M+ 를 위한 프로토콜 및 관세 설계에 대한 연구 가 3월까지 완료될 예정 입니다. 최종 참여 계약은 4월 1일까지 예상되며 초기 단계 운영은 2024년 6월을 목표로 하고 있다고 덧붙였다.

Monroe는 M+ 연구를 위한 자금 지원이 주요 애리조나 및 태평양 북서부 유틸리티와 Bonneville Power Administration 을 포함한 일부 WEIM 및 EDAM 참가자들에 의해 약속 되었다고 말했습니다. ″그것은 EDAM의 대안에 대한 관심을 나타내고 M+에 대한 견인력을 추가했지만 참여하겠다는 약속은 아니었습니다.”라고 그는 덧붙였습니다.

Monroe는 일부 서구 규제 기관과 유틸리티는 CAISO 공동 관리가 ”여전히 캘리포니아의 이익을 위한 부하 및 발전에 대한 결정으로 이어질 수 있다”고 우려하고 있습니다. 그러나 새로운 CAISO 거버넌스 구조는 ″연방 규제 당국이 이의를 제기하지 않는 문제에 대해 회원들이 의견을 제시할 수 있도록 하는” SPP의 변경에는 미치지 못한다고 그는 덧붙였습니다.

BANC의 James Shetler 총지배인 은 공동 권한은 BANC를 포함한 일부 WEIM 참여자들의 우려를 해결한 ”다리” 이지만 다른 사람들은 이를 넘지 않을 것이라고 말했습니다.

거버넌스 이외의 요소도 SPP 및 CAISO 전일 시장을 차별화할 수 있습니다. Monroe는 ”시장의 모든 이점에는 충분한 송전 연결이 필요하기 때문에 송전이 핵심일 수 있습니다.”라고 말했습니다. 그리고 배출 가격 책정, 전송 액세스, 수익 및 자원 충분성을 포함한 시장 설계 요소도 일부 참가자가 선택하는 시장을 결정할 수 있다고 그는 말했습니다.

Tri-State Generation and Transmission Association 은 두 시장의 유틸리티에 도매 에너지를 공급한다고 Mark Stutz 대변인이 말했습니다. 그러나 SPP의 WEIS 거버넌스 규칙은 SPP가 ”완전한 참여자 및 투표 회원”이 되는 것을 막지 않는 반면 WEIM 거버넌스 규칙은 대표성을 제한하여 ”문제 및 복잡성”과 ”매우 차선책”인 합의를 생성한다고 Stutz는 말했습니다.

WEIS 혜택이 아직 보고되지는 않았지만 2023년 4월 추가로 “WEIS 크기의 약 3배”로 ”상당히” 증가할 것이라고 그는 말했습니다. 그렇게 되면 ”독립적인 이사회와 지배 구조”의 매력이 커질 것이라고 그는 말했습니다. 거버넌스 모델은 M+에도 사용될 것으로 예상된다.

RTO와 실제 필요

SPP와 CAISO는 실시간 및 전일 시장이 RTO로 이어져 여러 주의 전력 공급자가 전송 및 발전을 효율적으로 공유하여 고객에게 혜택을 줄 수 있기를 희망한다고 말했습니다.

몇몇 WEIS 참가자들은 2021년 7월 SPP RTO West 에 대해 SPP 리더들이 승인한 초기 조건에 이미 동의했다고 Monroe는 말했습니다. 제출은 2023년 초에 연방 규제 기관에 전달될 것으로 예상되며 운영은 2024 년 말까지 이어져야 한다고 그는 덧붙였습니다.

2월까지 CAISO가 주도하는 RTO에 대한 결정적인 비용 편익 연구를 요구하는 캘리포니아 의회 동시 결의안 188 이 8월 에 만장일치로 통과 됐다고 통과를 주도한 하원의원 Chris Holden, D가 11월 CAISO 심포지엄에서 말했습니다. 그는 서부 RTO에 필요한 독립적인 CAISO 거버넌스 를 가능하게 할 것이라고 이해 관계자에게 말했습니다.

거버넌스는 WEIM 형성에 매우 중요했으며 WEIM의 서비스 및 멤버십이 확장됨에 따라 참가자들에게 적절한 대표성을 제공하도록 진화해야 할 것이라고 WEIM 창립 참가자인 PacifiCorp와 함께 송전 및 시장 개발 부문 수석 부사장인 Scott D. Bolton이 말했습니다 . “PacifiCorp가 독립적인 거버넌스 없이 RTO에 있는 시나리오는 없습니다.”라고 그는 덧붙였습니다.

EDAM은 캘리포니아와 서부 지역의 완전한 지역 시장 유틸리티를 향한 한 걸음일 뿐이라고 Mainzer는 말했습니다. CAISO 거버넌스는 자문 관리 기구에서 공동 권한 모델에 이르기까지 WEIM의 범위가 넓어짐 에 따라 진화 했으며 이해관계자들은 이것이 서부 전역에서 더 큰 협력을 가능하게 하기 위해 더 발전할 수 있다는 데 동의한다고 덧붙였습니다.

주 및 연방 정책 목표를 충족하기 위한 재생 에너지의 필요성은 신뢰도를 보호하기 위해 서부의 자원 다양성에 접근하기 위한 지역 전송에 대한 수요를 주도하고 있다고 Mainzer, Bolton 및 기타 관계자는 말했습니다. 또한 RTO는 서부 대기열에 쌓인 재생 에너지를 상호 연결하는 데 필요한 지역 및 지역 간 전송 개발에 대한 잘 알려진 비용 및 계획 장애물 을 해결할 수 있다고 덧붙였습니다.

Grid Strategies의 Gramlich는 송전 인프라가 CAISO 및 SPP 실시간 및 시장에서 다루어지지 않는 중요한 RTO 기능이라고 말했습니다. ″시장 시스템은 다양성에 중요한 기여를 하지만 더 큰 기여는 전송이 제공하는 더 큰 지리적 범위와 함께 제공됩니다.”라고 그는 덧붙였습니다.

재생 가능 에너지는 가장 낮은 비용의 발전이며 ”자신의 자원과 송전만으로 고객에게 서비스를 제공하는 유틸리티는 더 높은 비용으로 인해 더 높은 요금으로 이어질 것”이라고 Gramlich는 말했습니다. 새로운 CAISO 거버넌스는 회원 유틸리티를 위한 새로운 ”가용성 전략”의 일부가 될 수 있으며 이를 허용하지 않으면 ”국가에 엄청난 자해가 될 것”이라고 덧붙였습니다.

Mainzer와 다른 사람들은 2022년 9월 사건이 지역 협력의 가치를 분명히 했기 때문에 2017-18년 에 일어난 것처럼 주법 개정을 입법적으로 방해 할 가능성이 낮다고 말했습니다.

2019 California Code :: Public Utilities Code - PUC :: DIVISION 1 - REGULATION OF PUBLIC UTILITIES :: PART 1 - PUBLIC UTILITIES

Cal. PUC Code § 359.5 - 359.5. (a) It is the intent of the Legislature to provide for the transformation of the Independent System Operator into a regional organization to promote the development of regional electricity transmission

law.justia.com

독립 에너지 생산자 협회(Independent Energy Producers Association)의 CEO이자 전 CAISO 이사회 의장인 Jan Smutny-Jones는 “5년 전보다 지역화에 반대할 이유가 훨씬 줄어들었습니다. 대부분의 서부 주에는 이제 ”캘리포니아의 목표를 보완하는” 청정 에너지 정책이 있다고 그는 말했습니다. 노조 일자리와 경제적 기회는 ”어디에나 있으며 최근 연방 자금이 이를 가속화할 가능성이 있다”고 덧붙였다.

2022년 9월 Brattle Group 연구 에 따르면 WEIS를 SPP RTO로 확장하면 서부 참가자 그룹에 6,800만 ~ 8,100만 달러, 동부 참가자 그룹에 300만 ~ 800만 달러의 연간 비용 절감 혜택을 제공할 수 있습니다. SPP의 전체 리소스 조합에 따라 모든 참가자의 총 연간 절감액은 5,600만 달러에서 7,300만 달러가 될 수 있다고 Brattle은 말했습니다.

11월 CAISO 연구보다 더 넓은 관점에서 선진 에너지 경제를 위한 7월 에너지 전략 연구에 동의한 Day Ahead Market은 일부 RTO 시장 혜택만 제공합니다.

New report shows economic benefits of a West-wide RTO

AEE report finds that establishing a Regional Transmission Organization (RTO) for Western states would create up to 657,000 permanent, high-paying jobs.

www.aee.net

WEIM과 비교할 때 서부 RTO는 2030년까지 서부 주에서 최대 657,000개의 일자리를 추가할 수 있고 납세자의 에너지 비용을 연간 20억 달러 절약할 수 있다고 연구에서 보고 했습니다. 연간 주 총수입은 서부 전역에서 최대 790억 달러까지 증가할 수 있으며 WEIM 지역에 최대 4,400MW의 ”추가 청정 에너지”를 제공할 수 있다고 덧붙였습니다.

New Study Shows Integrated Western Power Market Would Create Upwards of 650,000 Permanent High-Paying Jobs in the West

A new report for AEE finds that establishing a RTO for Western states would create as many as 657,000 permanent, high-paying jobs in the West.

www.aee.net

동부 RTO 는 ”많은 투자자 소유 유틸리티가 행사하는 시장 지배력 ″과 부적절한 연방 통제의 ”잠재적 단점”으로 인해 약속이 방해받을 수 있음을 입증 했습니다 . 그러나 새로운 제한된 실시간 및 일일 시장은 RTO를 무관하게 만든다고 그녀는 말했습니다.

WEIS 및 WEIM과 같은 시장이 유사한 ”효율성 및 비용 절감”을 제공하기 때문에 ”가장 큰 이해 관계자가 형성한” RTO에 대한 존중은 불필요하다고 Ditto는 말했습니다. 그리고 연방 규제 기관과 RTO는 이제 진정한 우선 순위가 되어야 하는 비용 할당 및 공동 소유권 및 계획 의 송전 확장에 대한 장애물을 해결하지 못했다고 Ditto는 썼습니다.

For the most good: Beneficial transmission planning | American Public Power Association

For the most good: Beneficial transmission planning You are here Home periodical article For the most good: Beneficial transmission planning Like What You Are Reading? Please take a few minutes to let us know what type of industry news and information is m

www.publicpower.org

다른 것들은 비슷한 우선 순위를 가지고 있지만 훨씬 더 큰 목표를 가지고 있습니다.

더 큰 비전

일부 분석가들은 시장 중복이 문제가 될 수 있지만 서부에 있을 필요는 없다고 말했습니다.

PacifiCorp의 Bolton은 시장 중첩이 ”지역적 결합을 방지하고 상호 운용성 향상 대신 더 많은 분할화로 이어질 수 있다”고 경고했습니다. 그러나 RTO는 서로 다른 규칙과 관세가 에너지 전송을 제한하는 개별 전력 공급자의 영역 사이의 이음매를 닫는 잠재적인 경제적 및 신뢰성 가치를 보여준다고 그와 다른 송전 및 시장 분석가는 말했습니다.

이 잠재력을 탐구하기 위해 2023년에 M+ Seams 워킹 그룹이 구성되어 CAISO 및 ”서구의 다른 기관”과의 이전을 최적화할 것이라고 SPP가 11월 7일 발표했습니다.

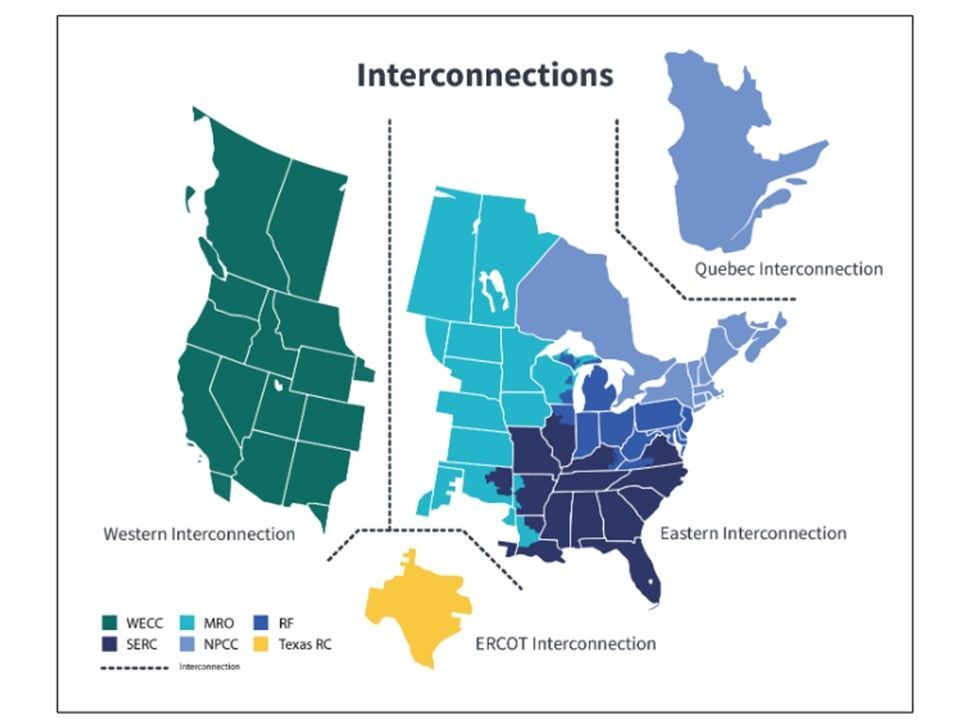

2021년 국립 재생 에너지 연구소(National Renewable Energy Laboratory) 연구 에 따르면 서부, 동부 및 텍사스 시스템 사이의 경계를 가로지르는 ”제한된 송전 용량”으로 인해 ”거의 독립적으로 작동”합니다 . 그러나 모델링 결과 이익 대 비용 비율 이 ”최대 2.5″가 될 수 있음을 보여주었으며 이는 둘 사이의 ”송전 용량 증가에 중요한 가치”를 나타냅니다. 연구원들은 결론을 내렸습니다.

The Value of Increased HVDC Capacity Between Eastern and Western U.S. Grids: The Interconnections Seam Study

The Interconnections Seam Study examines the potential economic value of increasing electricity transfer between the Eastern and Western Interconnections using high-voltage direct-current (HVDC) transmission and cost-optimizing both generation and transmis

ieeexplore.ieee.org

PacifiCorp의 Bolton은 시장이 더 멀리 갈 수 있는 ”검증 가능한 이점”을 보여주었다고 말했습니다. ″명백한 경쟁이 치열함에도 불구하고 대화는 일반적으로 시장을 최적화하기 위해 조직, 합리화, 수익 창출 및 협력에 관한 것입니다.”라고 그는 말했습니다.

많은 서구의 전력회사가 시장에 참여하는 데까지 갈 것이며 ”지금은 더 이상 나아가려고 하지 않을 수도 있지만 전력 산업에서 지역화를 향한 각 단계는 새로운 이점을 드러내고 추가 단계로 이어졌습니다”라고 Grid Strategies의 Gramlich는 덧붙였습니다. 그러나 ”서구 지역화에 대한 오늘날의 진전은 유틸리티가 이점을 보기 때문입니다.”라고 그는 말했습니다.

'전력 시장' 카테고리의 다른 글

| [도매시장-CAISO-매우중요] 캘리포니아 주 Load Shift Goal 레포트 (0) | 2023.06.15 |

|---|---|

| [호주전력시장] 전통 - 재생발전 시장 분리는 가능한가? - 불가능... (0) | 2023.06.04 |

| [도매시장 - CAISO] CAISO는 부하 불확실성에 대응하기 위해 하루전 시장 조정을 제안합니다. (0) | 2023.01.21 |

| [ISO-PJM] PJM 발전기는 12월의 Winter Storm Elliott 동안 작동 실패에 대해 최대 20억 달러의 벌금에 직면합니다. (1) | 2023.01.13 |

| [EIA] 2022년 미국 도매 전기 가격은 변동성이 컸습니다. (0) | 2023.01.13 |

댓글