요 약

가상 발전소(VPP)는 배터리 및 스마트 가전기기와 같은 분산 에너지 자원(DER)의 공급 및/또는 수요 반응을 집계하여 한 개 이상의 시장에 참여하는 것입니다.

VPP는 호주 국가 전력망(NEM)에서 미래 에너지 믹스의 주요 부분으로 극찬받고 있습니다. 호주 에너지 시장 운영자(AEMO)가 2019년에 VPP 시범 프로젝트를 발표할 때, AEMO는 2022년까지 700MW의 VPP가 있을 것으로 예측했습니다.

하지만 이러한 잠재력은 아직 실현되지 않았습니다. AEMO VPP 시범 프로젝트가 2021년에 종료될 때, 등록된 것은 31MW뿐이었으며, 이는 대응 주파수 제어 및 부대 서비스(FCAS)의 시장 점유율 3%를 구성했습니다(이 중 28MW는 남호주에서). NEM의 총 가구용 VPP 플릿은 현재 약 300MW일 것으로 추정됩니다(Origin은 10만 개 이상의 연결 서비스에서 205MW를 보유하고 있으며, 나머지는 다른 집계자의 합계 추정치입니다).

이 보고서에서 논의된 VPP 시험은 집계된 DER가 발전, 수요 반응, 대체 FCAS 및 일부 경우에는 네트워크 서비스를 제공할 수 있다는 것을 보여줍니다. 현재 고객 또는 VPP 공급자에 대한 큰 신뢰성 있는 수익은 없으며, 특히 스타트업의 경우 개발 비용이 상당할 수 있습니다. 소프트웨어 집계 플랫폼을 만드는 데 큰 비용이 들며, DER를 집계하고, BTM 용량을 사용할 것인지 또는 어떤 시장에 수출할 것인지 등을 결정한 다음 실행하는 데도 큰 비용이 듭니다. 따라서 현재 VPP 운영자의 마진은 얇을 것으로 예상됩니다.

대략적인 기준으로, VPP 참여를 통해 무제한 집계자 액세스를 얻은 배터리에서 평균 가정 청구서 절감은 연간 200달러 정도이며, 이는 BTM 태양광 발전에서의 절감보다 훨씬 적습니다. 보고서는 고객을 위한 다양한 VPP 제안 범위를 자세히 설명하고 있으며, "요금 0" 보증부터 높은 FIT 까지 크게 다릅니다.

주거용 VPP의 마진이 얇다는 것에도 불구하고, 현재 NEM에서 상용화된 VPP 제품은 약 20개 정도 있습니다. 상용 VPP를 검토한 결과, 우리는 이제까지 등장한 네 가지 종류의 주거용 VPP 비즈니스 모델을 확인했으며, 이를 보고서에서 자세히 설명하고 있습니다.

이러한 비즈니스 모델은 초기 단계이며, VPP 경제가 변화함에 따라 진화할 것입니다. VPP 플릿이 커짐에 따라, 어떤 시장에 참여하는 데 필요한 추가 비용이 줄어들 것이며(최초 소프트웨어 플랫폼 개발에 필요한 비용을 상환한 후), 집계된 DER는 가스 발전소와 경쟁하여 피크 용량 또는 FCAS를 제공할 수 있어야 합니다. 물론 VPP 설립 비용은 대규모 발전 및 전송에 비해 상대적으로 적습니다. VPP는 전기 자동차(EV) 채택을 지원하는 정부의 관리 충전으로 빠르고 저렴한 탄소 배출을 제공할 수 있는 가능성이 있습니다.

새로운 Fast Frequency Response FCAS 서비스, VPP가 규제 FCAS를 제공할 수 있는 가능성, 가정용 VPP가 도매 수요 반응 메커니즘에 참여할 수 있는 시장 또는 구매 계약, 최소 시스템 부하에 대한 시장 또는 구매 계약 및 분배 네트워크 서비스 제공이 예상되는 미래 수익 스트림이 있습니다.

가장 큰 잠재력은 대형 배터리, 특히 EV 형태의 것이 더 많은 BTM 용량을 늘리는 것입니다. EV 배터리는 현재 일반 가정용 배터리의 6~10배 크기이며, 언제든지 사용 가능한 풍부한 옥상 태양광을 저장할 수 있습니다. 일반 가정용 배터리는 보통 오전 11시까지 충전이 완료되어 "태양광 피크"를 이동시키는 데 큰 제한이 있습니다. 대형 배터리와 대형 태양광 시스템은 VPP에서 더 많은 이익을 창출할 수 있도록 할 것입니다. 가정용 부하를 줄이는 에너지 효율성 및 홈 에너지 관리 시스템도 VPP의 마진을 더욱 향상시킬 수 있습니다.

현재 VPP 집계자/소매업자의 마진은 얇지만, BTM 용량이 늘어남에 따라 그 마진은 더욱 커질 것입니다. 또한 다른 시장이 집계된 DER에 개방되면 그 마진은 더욱 커질 것입니다. 또한, 열기반 발전소가 폐쇄됨에 따라 FCAS 시장에 대한 VPP 공급 기회가 더 많아질 것입니다. 이 모든 것이 VPP의 수익성을 높이며, 집계된 DER에 대한 가치를 가구 및 기업에 대한 비례적으로 높일 것입니다.

최근 대규모 소매업자들은 대규모 발전소의 소유자였지만, 이제는 "VPP-tailing"이 필요한 소매업의 미래로 보고 있습니다. 불가피하게 호주의 적어도 3분의 2 이상의 가구가 옥상 태양광과 정지형 배터리 또는 EV(또는 둘 다)를 구입할 것이며, 이는 대부분의 공급이 BTM일 것이며, 나머지 그리드에 직접 판매 및 배터리를 통한 판매가 가능할 것입니다. 소매업자가 이러한 BTM 자원에 액세스할 수 있는 고객과의 관계가 없다면, 소매 대상 가구의 비중이 줄어들게 될 뿐만 아니라, 호주 에너지 시장 운영자(AEMO)의 단계적 변화 시나리오에서 DER이 발전능력의 3분의 4 이상을 차지하는 것에 대한 액세스 권한도 없게 될 것입니다. 이러한 추세와 고객 유지 관리는 소득이 제한적인 주거용 VPP 제안이 등장하는 이유입니다. 스마트 소매업자, 집계자 및 기타 사람들은 기회를 보고 시스템과 비즈니스 모델을 설정하고 있으며, 이는 앞으로 진화하고 확장될 것입니다.

보고서 작성 후 3월 9일, Origin은 배터리, 태양광, 수요 반응 및 EV 충전기로 2,000MW의 VPP를 4년 내에 확장할 계획을 발표하여, 소매업의 미래가 집계된 DER에 연결되어 있음을 지원했습니다. 호주의 최대 에너지 회사 중 하나인 Origin은 대규모 풍력, 태양광 및 저장소의 새로운 공급과 비교하여 VPP 개발의 초기 자본 비용이 "매우 낮거나 제로"라고 설명하며, VPP는 유연한 공급을 제공합니다.

Origin의 발표에 따르면, 자체 VPP는 "낮은 이탈률, 더 깊은 참여 및 고객의 낮은 비용, 탄소 배출 저감 및 에너지 자립성 기대치 충족을 목표로 합니다". Origin은 DER의 가치를 이해하며, 옥상 태양광, 배터리, 관리형 EV 충전 및 주거 및 상업 고객 모두를 위한 VPP-tailer를 제공하는 것이 미래라는 것을 분명히 이해하고 있습니다.

소규모의 큰 이점

소개

미래 에너지 믹스의 주요 부분으로 간주되는 가상 발전소(VPP)는 옥상 태양광(RTS) 및 배터리 시스템, 전기 자동차(EV) 및 스마트 가전과 같은 분산 에너지 자원의 네트워크로, 단일 발전소로 함께 작동하며 소프트웨어를 통해 집계되어 전기 시스템에 참여합니다.

분산 에너지 자원(DER)은 그리드에 연결되며, 외부 또는 임베디드 하드웨어 컨트롤러와 정교한 소프트웨어를 통해 이러한 공급 및/또는 수요 반응이 하나 이상의 시장에 기여할 수 있습니다.

여러 시험을 거친 후 상업적으로 이용 가능한 VPP는 다음을 포함한 여러 호주 에너지 시장에 참여하고 있습니다.

- 도매시장, 적어도 하나의 상용 및 산업용 (C&I) VPP인 도매수요반응 기구

- 주파수 제어 및 부가서비스 (FCAS) 시장

- 신뢰성 및 비상비축거래자(RERT)

- 때로는 열, 전압 또는 피크수요관리 등의 분산망지원(그리드, 비망, 비전선) 서비스를 제공하기도 합니다.

집계 가구 DER은 현재 호주 국가 전력 시장(NEM) 도매 수요 대응 메커니즘(WDM)에 참여할 수 없으며 시험을 통해서만 RERT 제도에 참여했습니다.

일반적으로 대부분의 옥상 태양광 및 저장 장치의 가장 가치 있는 용도는 BTM(Behind-the-Meter) 소비를 최적화하고 네트워크 및 소매 비용을 피하면서 발전 및 부하를 함께 배치하는 것입니다. 그러나 특히 옥상 태양광 시스템 및 배터리의 용량이 증가하고 비용이 감소함에 따라, 그리고 스마트 컨트롤러를 통해 수요를 활용할 수 있는 경우 BTM 리소스가 더 광범위한 시스템의 요구 사항을 충족하기 위해 상당한 공급 및 수요 대응을 제공할 수 있는 잠재력이 있습니다.

중요한 것은 이 VPP 용량이 유연하여 피크 수요를 줄이는 등 필요할 때 사용할 수 있다는 것입니다.

이 보고서는 DER 집계의 복잡한 역학을 살펴보고 도매 및 FCAS 시장 참여를 위한 VPP에 초점을 맞춰 미래가 어떻게 될지 추측합니다. 이후 보고서에서는 네트워크 지원 서비스를 위한 VPP와 관련된 문제와 과제를 검토합니다.

VPP 용량은 유연하므로 필요할 때 사용할 수 있습니다.

분산 에너지 자원의 기초

분산 발전, 수요 대응 및 저장의 기본 역학은 다음과 같습니다.

- 옥상 태양광과 마찬가지로 현장에서 발전한다는 것은 발전과 부하를 함께 배치하는 것을 의미합니다. 전력망에서 추가 공급을 가져오거나 그리드로 내보내는 경우를 제외하고는 전송, 유통 또는 소매 비용이 없습니다.

- 옥상 태양광은 이미 매우 저렴하며 2024년까지 가격이 다시 절반으로 떨어질 것으로 예상됩니다. NSW 대학의 Martin Green 교수는 2021년 공급망 비용 증가에도 불구하고 모듈 비용이 US$20c/kW에서 US$10c/kW로 떨어질 것으로 예측합니다. 모듈이 점점 작아지면서 옥상 용량이 늘어나고 배터리 또는 EV의 주간 충전 비용이 낮아집니다.

- 에너지 생산의 비즈니스 모델은 저금리 시대에 주로 운영 비용 기반 화석 연료 생산에서 자본 지출 기반 재생 에너지로 변화하고 있으며 재생 가능 인프라에 투자할 수 있는 글로벌 자본이 많습니다. 옥상 태양광을 사용하면 상업 및 산업(C&I) 또는 주거용 고객이 이용할 수 있는 거의 모든 다른 형태의 투자보다 훨씬 높은 내부 수익률(IRR)/짧은 투자 회수 기간이 있습니다. 호주에서는 가정용 옥상 태양 광 시스템의 투자 회수 기간이 현재 약 4 년입니다.

- 전기 자동차는 운송의 미래입니다. 이러한 형태의 분산 모바일 스토리지를 사용하면 충전을 분산 발전과 함께 배치하는 것이 합리적입니다. 가정이나 차량 관리자가 RTS (지붕태양광)를 직접 사용하여 차량을 충전하는 것보다 주로 외부 공공 또는 개인 충전소에 의존하는 것이 훨씬 더 많은 비용이 듭니다.

- 결국 배터리 저장 장치와 태양광이 모두 너무 저렴해져서 RTS로 고정 배터리를 충전한 다음 EV 배터리로 방전하는 비효율성이 크게 무의미해질 수도 있습니다.

- EV는 또한 차량 대 그리드 서비스(그리드에서 그리드로 진입하는 V2G 또는 양방향 충전)를 제공할 수 있는 엄청난 잠재력을 가지고 있습니다. 여기에는 그리드 혼잡을 완화하고 주파수 및 전압 관리와 같은 보조 서비스를 제공하는 것이 포함됩니다. 이 초기 기술은 차량 OEM(Original Equipment Manufacturer)의 관심과 역량에 따라 빠르게 발전할 것으로 예상됩니다.

DER에 대한 소비자 투자가 가속화되고 있습니다.

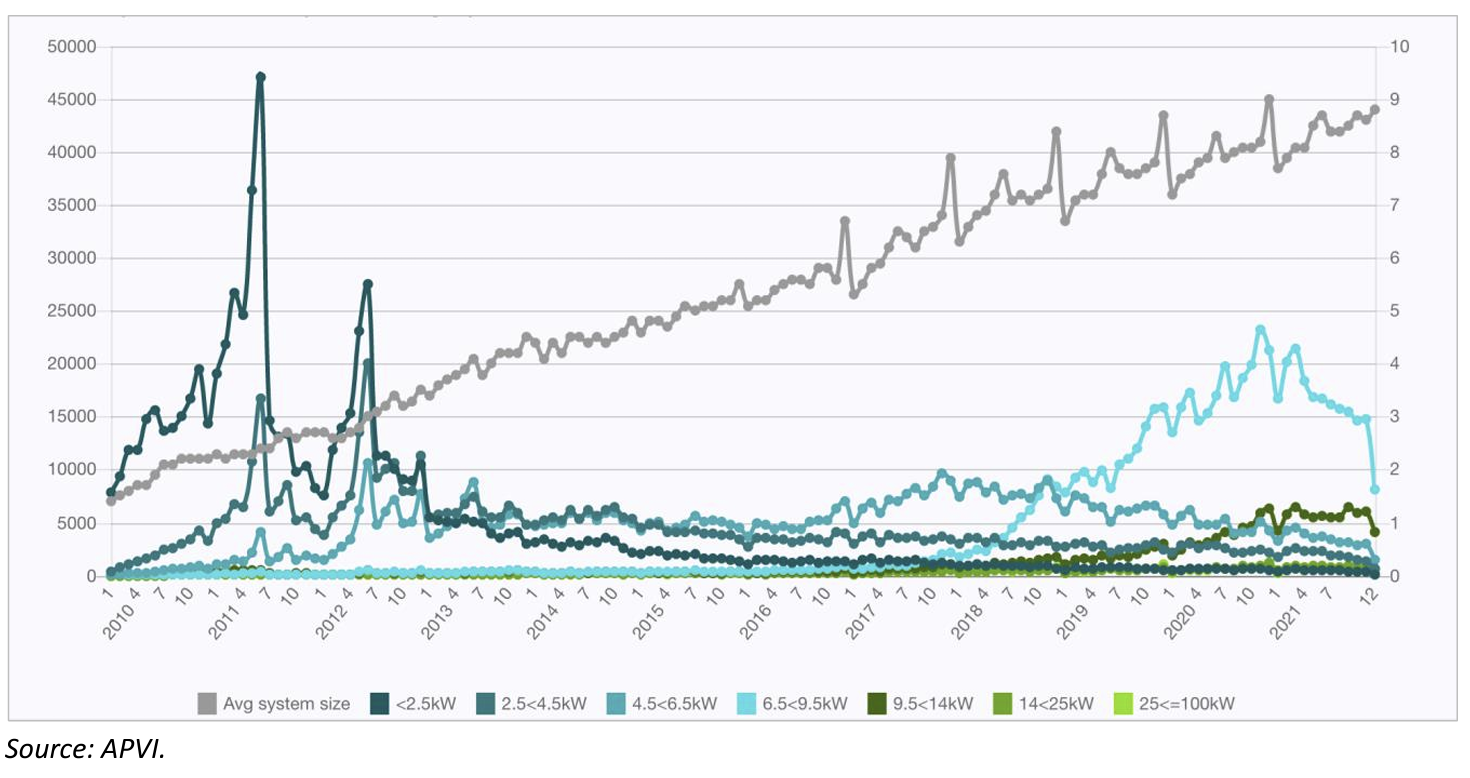

호주는 현재 300만 개 이상의 가정용 옥상 태양광 시스템과 총 용량이 17GW인 수천 개의 상업 및 산업(C&I) 옥상 시스템을 보유하고 있습니다(2021년 말 총 PV 용량 25GW 중). 이 2020년과 20212년 연속 3GW 설치는 1인당 연간 설치율이 세계 최고치를 기록했습니다.

이 누적 투자는 중요합니다. 가정이 평균적으로 태양광에 각각 5,000 달러를 지출 한 것으로 추정하면 지난 10 년 동안 150 억 달러를 투자 한 것입니다. 태양광 설치 비용이 급격히 감소함에 따라 가정과 기업은 평균 옥상 시스템이 현재 8.8kW 인 점점 더 큰 시스템을 설치했습니다 (C& I 75-100kW 설치의 증가로 인해 그림 3 참조). 가정용 시스템의 가장 일반적인 크기(설치의 40%)는 6-7kW입니다. 그런 다음 배터리 저장 장치가 있는 약 110,000가구와 전기 자동차가 있는 소수가 있습니다.

이러한 투자는 계속 증가하고 있습니다.

그림 3: 2010년 1월-2021년 12월 규모별 호주 PV 설치

출처: APVI.

지난해 NSW 송전 소유주이자 운영사인 트랜스그리드(Transgrid)는 프로슈머 시나리오는 82GW의 옥상 PV(공급량의 27%)이고 스토리지의 최대 80%가 2050년까지 배터리 및 바퀴 달린 배터리(EV)와 같은 계량기 뒤에 있다는 에너지 비전을 발표했습니다.

2021년 12월, 호주 에너지 시장 운영자(AEMO)는 국가 전력 시장의 미래를 위한 지침 문서인 2022년 통합 시스템 계획(ISP) 초안을 발표했습니다. ISP 예측의 중심 시나리오("단계 변경")는 2030 년까지 DER에서 소비의 20 %, 2050 년까지 24 %, 그리고 아마도 더 중요한 것은 2050 년까지 예상되는 135GW의 태양광 중 절반이 옥상에 있을 것이라는 것입니다 (현재 분산 된 PV의 5 배 증가) 그리고 모든 파견 가능한 용량의 4 분의 3은 2050 년까지 분배된 자원일 것입니다.

가상 발전소는 어떻게 작동합니까?

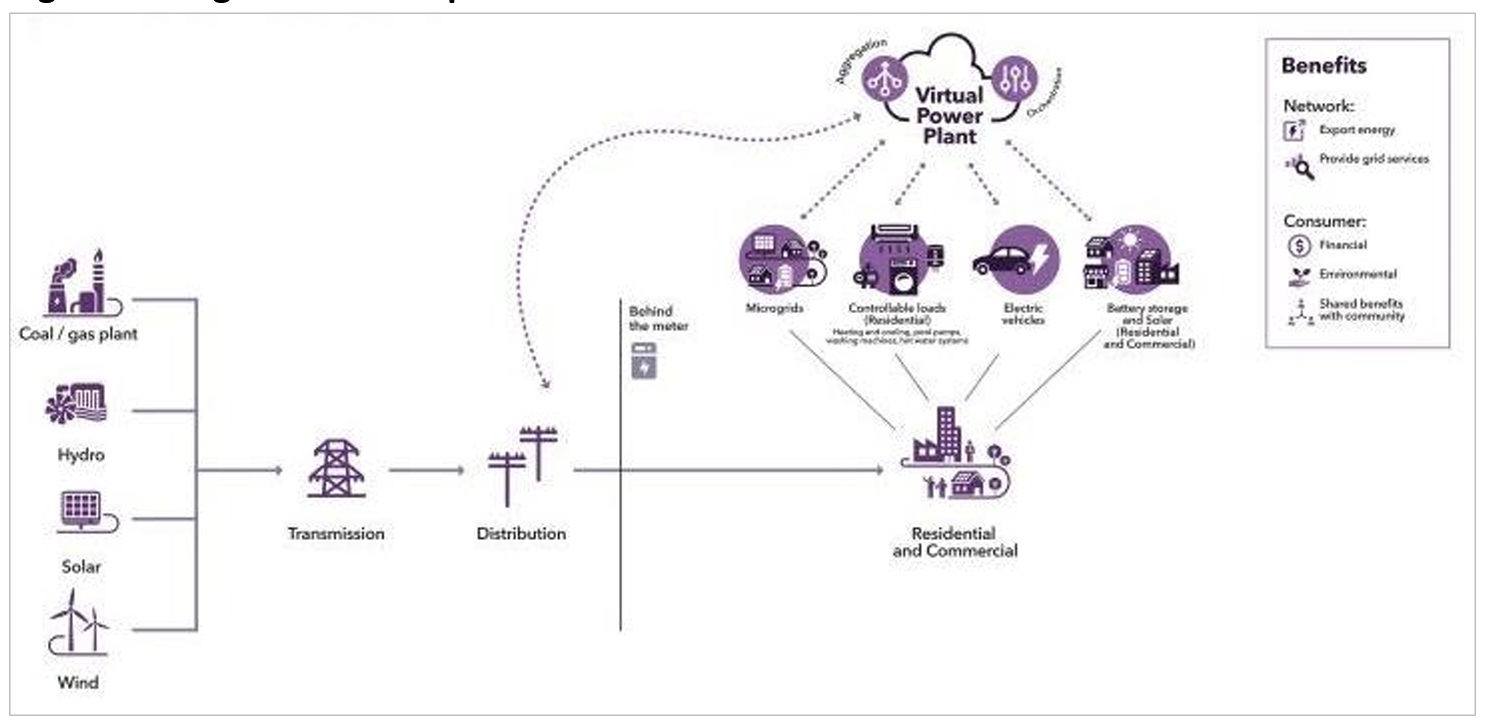

그림 4는 마이크로그리드, 제어 가능한 부하(에어컨과 같은 스마트 가전제품), EV, 배터리 저장 장치 및 태양광을 모두 VPP에 포함할 수 있는 방법을 보여줍니다.

그림 4: VPP 작동 다이어그램

출처: AEMO.

VPP는 두 가지 방식으로 조정됩니다. 일부는 클라우드 기반 게이트웨이를 사용하는데, 인버터(또는 기타 DER)에 소넨 및 테슬라 인버터와 같은 에너지 관리 기능이 내장되어 있습니다. 다른 사람들은 Reposit 스마트 컨트롤러 또는 SwitchDin의 물방울과 같이 DER BTM을 관리하는 전용 장치인 현장 게이트웨이를 사용합니다. 현장 게이트웨이는 일반적으로 여러 장치 BTM을 관리할 수 있어 가격 신호에 따라 소비, 저장 및 내보내기를 최적화할 수 있다는 장점이 있지만 일부 인버터(예: SolarEdge의 에너지 허브 인버터)에도 이러한 기능이 포함되어 있습니다.

집계란 제3자(애그리게이터 또는 소매업체)가 DER에 액세스하기 위해 소비자와 계약을 맺는 것을 의미합니다. 이는 일반적으로 특정 조건(예: 높은 도매 가격)에서 연간 최대 횟수 또는 무제한 액세스에 대한 액세스 계약의 형태입니다. 그 대가로 DER 소유자는 형태가 크게 다른 재정적 보상을받습니다. 현재 주거용 VPP 제안은 다음과 같습니다.

- 선불 하드웨어(배터리 또는 기타 기술) 할인

- 소매 청구서 0 보장

- 고정된 금전적(또는 기타) 보상

- 다양한 금전적(또는 기타) 보상.

지금까지의 VPP 시험에서 무엇을 배울 수 있습니까?

지난 5년 동안 NEM(National Electricity Market)에서 가상 발전소(거의 모두 호주 재생 에너지 기구인 ARENA의 자금 지원)에 대한 여러 시험이 있었습니다. 모든 프로젝트는 옥상 태양열 및 배터리 저장 장치에 중점을 두었으며 현재까지 가계 수요 대응 또는 EV의 기여는 없습니다. 이 섹션에서는 특히 VPP의 재정적 생존 가능성 측면에서 VPP의 성공과 과제에 대해 발표된 보고서에서 관찰할 수 있는 내용을 살펴봅니다.

AGL VPP 프로젝트

AGL은 2016년 말 ARENA 자금 지원으로 최초의 대규모 도매 시장 중심 VPP 프로젝트를 발표했습니다. 여기에는 총 5MW 를 만들기 위해 대도시 애들레이드에 1,000BTM 배터리 에너지 저장 시스템(BESS)을 판매 및 설치하는 것이 포함되었습니다. 이 차량은 Enbala 클라우드 기반 제어 및 최적화 플랫폼을 사용하여 도매 시장 및 비상 FCAS 제공(아래 참조)을 위한 AEMO 시연에 참여했습니다.

Simply Energy VPP 프로젝트

ARENA가 자금을 지원한 이 프로젝트는 1,361가구의 BESS가 남호주(SA) 전력망에 6MW의 유연한 용량(도매 및 FCAS)을 제공하는 결과를 낳았습니다. Tesla 배터리는 프로젝트 기간 동안 세 가지 수준의 보조금(SA 정부 자금 지원)과 여러 가지 상업적 제안으로 태양광 가정에 제공되었습니다.

2018년 3월부터 이 프로젝트에는 플랫폼 제공업체인 GreenSync(GreenSync가 무엇을 제공했는지는 확실하지 않음), SA Power Networks(SAPN) 및 SwitchDin의 에너지 관리 소프트웨어가 포함되었습니다. Simply Energy(프랑스 회사 Engie의 소매 지점)는 2019년 1월부터 2021년 6월까지 Tesla Powerwall당 연간 $115인 모든 도매 차익 거래를 수집했습니다. Simply Energy는 이 기간 동안 809개의 Powerwall을 판매했다고 보고했으며, 이는 총 $93,000의 도매 비용 절감을 시사합니다.

이 프로젝트는 또한 VPP AEMO 시연(아래에서 논의됨)의 일부였으며 2020년 10월 20일부터 2021년 6월 사이에 FCAS 수익으로 $482,000를 벌어들였습니다. Simply Energy가 징수한 이 FCAS 수익은 배터리 사용으로 인해 고객당 연간 $25.31의 예상 비용이었습니다. 프로젝트는 61%의 "배치 효과"(전체의 61%만이 요청된 파견 신호를 충족함)를 달성했는데, 이는 수출 제한, 과도한 그리드 전압 및 그보다 덜한 통신 문제를 포함한 기술적 제약으로 인한 것입니다.

재정적 이익 측면에서 고객의 전기 요금은 평균적으로 다음과 같이 감소했습니다. $668/년은 그리드 수입이 아닌 배터리로 제공되는 전기 때문입니다. 고객은 도매 차익 거래 또는 FCAS의 혜택을 받지 못했습니다. Simply Energy는 이러한 서비스에서 전체 수익을 받았습니다.

AEMO의 가상 발전소 시연

AEMO(Australian Energy Market Operator)는 2019년에 VPP 시연(다시 일부 ARENA 자금 지원)을 개시하여 다음을 수행했습니다.

- VPP는 FCAS, 에너지 및 잠재적 네트워크 지원 서비스 전반에 걸쳐 다양한 가치 흐름을 제공할 수 있는 역량을 입증할 수 있습니다.

- AEMO가 VPP를 NEM에 효과적으로 통합하는 방법을 고려할 수 있도록 AEMO에 운영 가시성을 제공합니다.

- 에너지 및 FCAS 시장에서 VPP의 참여에 영향을 미치는 현재 규제 조치를 평가하고 적절한 경우 신규 또는 수정된 조치를 알립니다.

- 향후 VPP에 대한 소비자의 경험을 개선하는 방법에 대한 통찰력을 제공합니다.

- VPP가 현재 구현하고 있는 사이버 보안 조치와 향후 사이버 보안 기능을 강화해야 하는지 여부를 이해합니다.

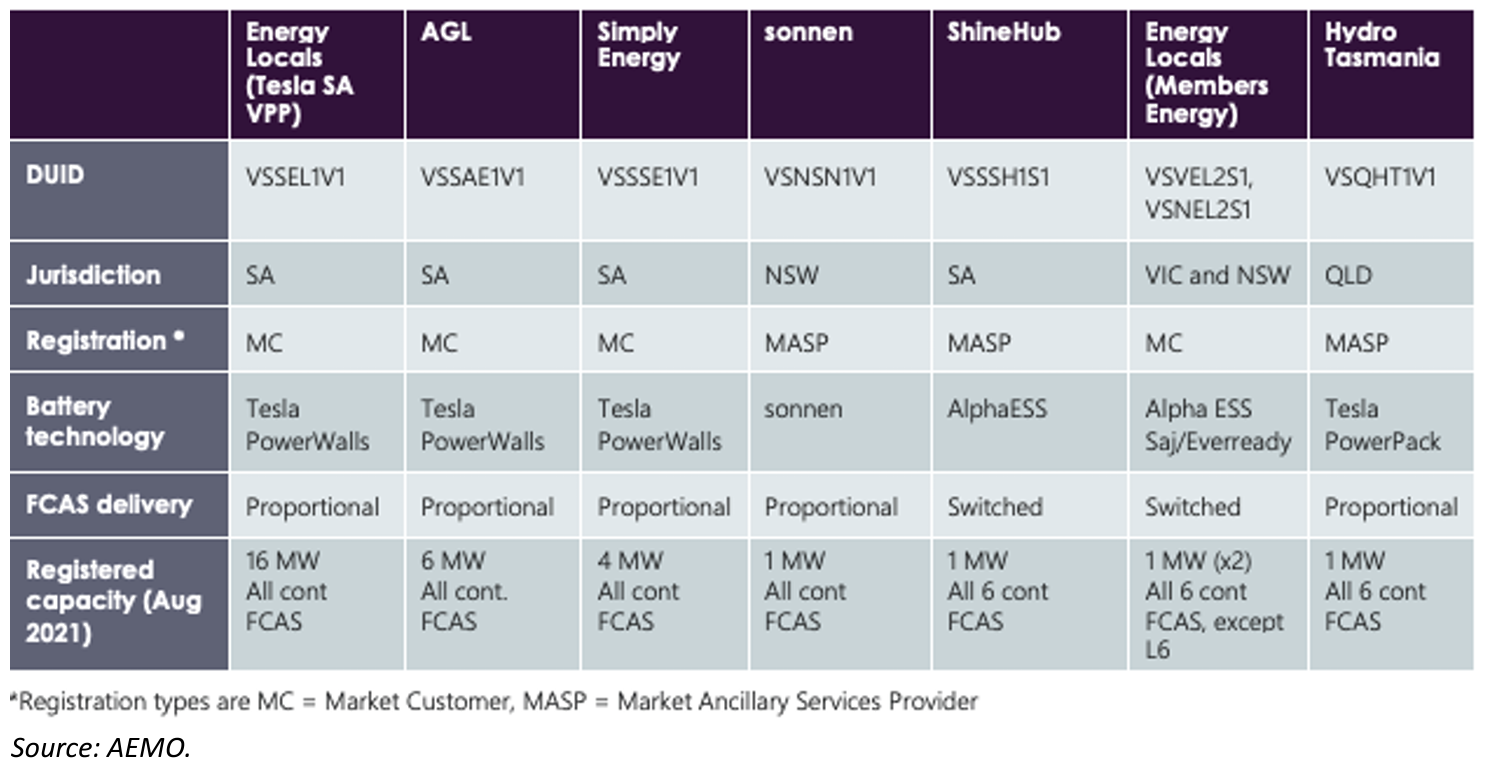

NEM에는 빠른(6초), 느린(60초) 또는 지연(5분) 기준으로 빈도를 높이거나 낮추는 6가지 비상 FCAS 시장이 있습니다. 현지에서 활성화된 시장 참여자는 중앙 명령이나 지시 없이 빈도 변화에 대응합니다. 이 시험을 통해 DER 포트폴리오는 6개 서비스 모두에 대한 비상 FCAS에 참여할 수 있었습니다(표 1 및 그림 5 참조).

시험은 2019 년 7 월에 시작되었으며 2019 년 9 월 Tesla와의 컨소시엄에서 Energy Locals와 함께 첫 번째 참가자를 얻었습니다. 시험은 2021년에 8명의 참가자(표 1 참조)로 종료되었으며 총 등록 용량은 31MW(이 중 27MW는 주 정부가 넉넉한 배터리를 제공한 남호주에 있었습니다. Energy Locals/Tesla는 이 중 절반 이상(16MW)을 차지했고 AGL은 약 20%(6MW)를 차지했습니다. Simply Energy의 4MW는 유일하게 중요한 VPP였으며 나머지는 작고 늦게 참여했습니다. 규모에 대한 추가 감각을 제공하기 위해 31MW는 비상 FCAS의 시장 점유율이 3%에 불과합니다.

모든 VPP는 태양광과 연결된 가정용 배터리만을 기반으로 했지만 모든 기술에 참여할 수 있었습니다. 약 7,150 명의 소비자가 참여했으며, 이는 NEM에 등록 된 배터리를 보유한 주거 고객의 거의 25 % (NEM의 약 6 BTM 배터리 중 약 110,000 %)입니다.

표 1: AEMO VPP 데모 참가자

출처: AEMO.

시험에 따르면 조정 된 배터리는 때때로 동시에 둘 이상의 서비스를 제공 할 수 있습니다. 그러나 도매 가격이 높을 때 (배터리 방전을 장려 함) 잠재적인 갈등이 있었고 주파수 낮추기 서비스 (충전 배터리와 함께 제공)에 대한 요구가있었습니다. 이러한 상황에서 FCAS 서비스와 시스템 안정화에 우선 순위가 부여되었으며, 이는 애그리게이터의 도매 시장 수익 손실에 관계없이 이루어졌습니다. AEMO는 이제 더 많은 DER 내보내기를 적절하게 제한하거나 허용하기 위해 필요에 따라 활성화할 수 있는 비상 이벤트 엔벨로프를 제공함으로써 동적 작동 범위를 사용하여 지원할 수 있는 방법을 모색하고 있습니다.

당연히 데모의 수익 역학을 살펴보면 AEMO는 다음과 같은 사실을 발견했습니다.

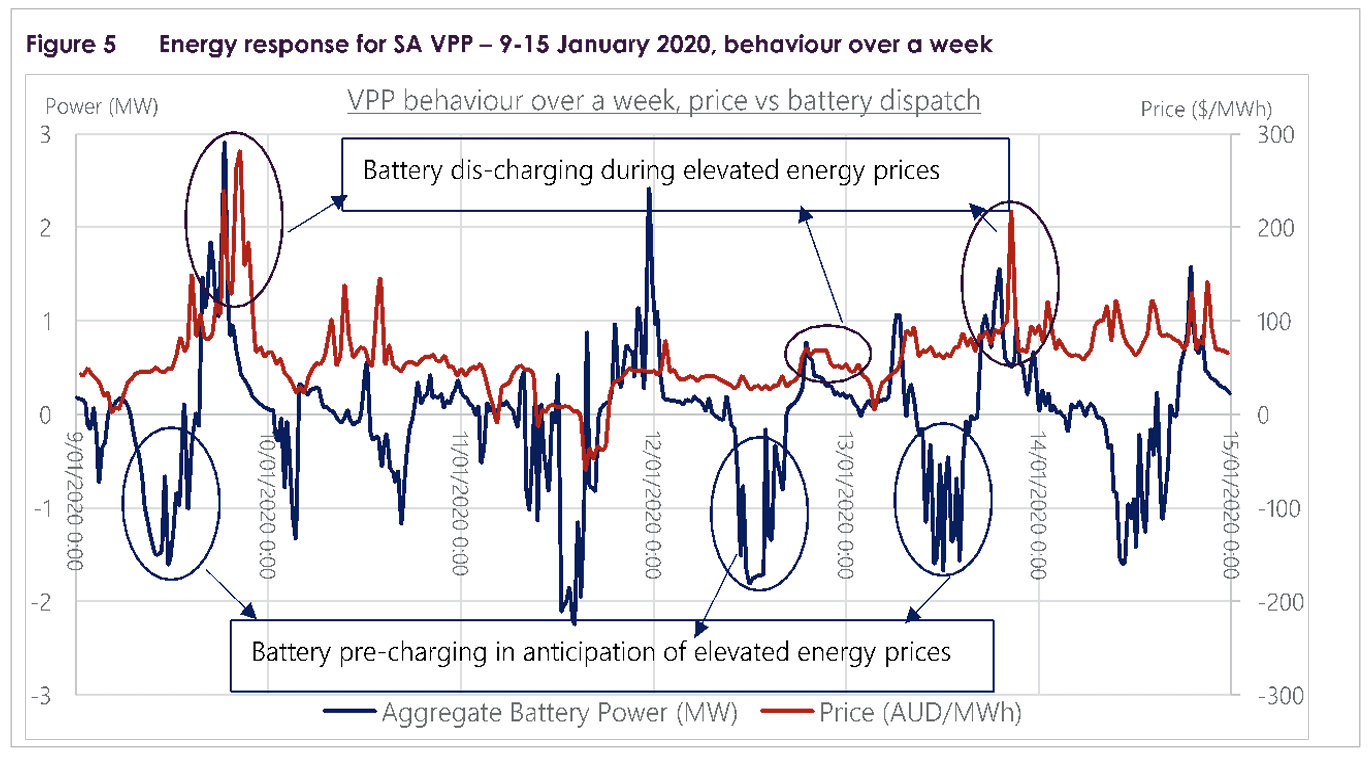

VPP는 에너지 시장 가격에 실시간으로 대응할 수 있는 능력이 뛰어나고 때로는 그렇게 하지만, 그들의 행동은 주로 가정에 먼저 서비스를 제공하고 옥상 PV의 자체 소비를 극대화하는 데 의해 지배됩니다.

그림 5: 도매 시장 반응의 VPP 시연 예

출처: AEMO.

이 보고서의 시작 부분에 설명된 DER 역학을 감안할 때 애그리게이터는 DER의 최고 및 최상의 사용이 미터 뒤라는 결정을 내립니다. VPP의 운영자는 $300/MWh 미만의 도매 시장에서 단기/소폭 가격 상승에 대해 은유적으로 "침대에서 벗어나지" 않았으며(상승된 도매 가격을 충족하기 위한 충전 및 방전의 예는 그림 5 참조) 이보다 높은 가격에도 불구하고 응답은 제한적이었습니다. AEMO의 말에 따르면 이러한 보수적인 입찰 전략은 다음과 같이 진행되었습니다.

- 매우 높은 가격 – 7개의 VPP 중 3개만이 때때로 응답했으며, 그럼에도 불구하고 가장 반응이 빠른 VPP는 약 39%의 시간 동안 높은 가격에 응답했습니다. 제한된 스토리지 용량으로 인해 VPP는 재충전 없이는 더 긴 기간의 가격 급등을 포착할 수 없었습니다.

- 극단적인 마이너스 가격 – 일부 사례에서 극도로 부정적인 가격으로 충전되는 VPP가 관찰되었으며, 이는 마이너스 가격이 종종 일반적인 충전 주기(한낮)와 일치한다는 점에 주목했습니다. 또한, 충전 사이클외의 마이너스 가격 기간 동안의 반응은 제한되었습니다. 후속 인터뷰에 따르면 참가자들은 저렴한 가격으로 충전할 가능성이 적은데, 소비자 계약 때문이었습니다.

AEMO VPP 시연에서 참가자들이 얼마나 많은 도매 시장 수익을 올렸는지는 분명하지 않습니다.

남호주는 현재 NEM (National Electricity Market)의 다른 한 주 (빅토리아)에만 연결되어 있기 때문에 SA가 NEM의 나머지 부분과 분리되어있는 교란 또는 분리 사건 동안 비상 FCAS가 특히 필요합니다. 비상 사태 FCAS가 필요한 주요 이벤트는 다음과 같습니다.

- 2019년 11월 16일: 빅토리아 및 남호주 지역 분리.

- 2020 년 1 월 13 일 -2 월 17 일 : SA 분리 이벤트.

- 2021년 3월 12-17일: 송전선로의 계획되거나 계획되지 않은 정전 및 발전소 변압기 문제로 인해 남호주 60초 FCAS 하부 시장의 상당한 가격 변동성.

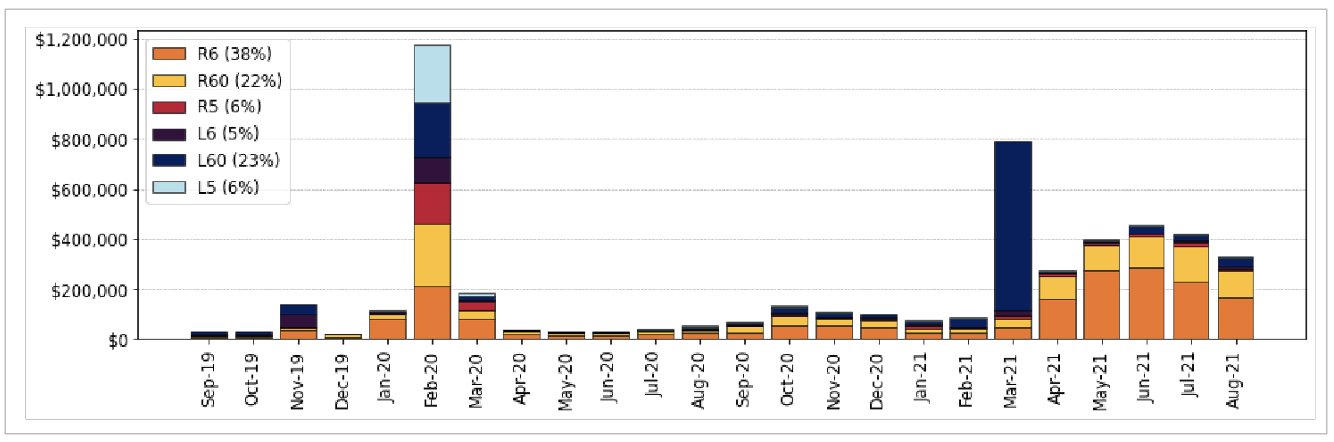

2021년 4월부터 남호주에서는 FCAS 가격이 상승하고 VPP 용량이 증가했습니다(그림 6 참조).

요약하자면, VPP 수익은 이벤트에 크게 의존했으며, 두 가지 이벤트가 시연 기간 동안 FCAS 수익의 49%를 제공했습니다.

그림 6: 시장별 VPP FCAS 월별 수익(2019년 9월부터 2021년 7월까지)

출처: AEMO.

표 2는 VPP 시연 과정에서 참가자가 벌어들인 수익을 보여줍니다. 분명히 가장 큰 VPP를 보유한 Energy Locals/Tesla만이 FCAS 시장에 참여하여 상당한 수익을 올렸습니다.

표 2: 소매업체/애그리게이터별 VPP FCAS 매출

| VPP 소매업체/애그리게이터(데모 종료 시 용량) | FCAS 시장 수익 2019년 9월 – 2021년 1월 |

| 에너지 로칼스 (16MW) | 2,200,000달러 |

| AGL (6MW) | 99,000달러 |

| 심플 에너지(4MW) | 85,000달러 |

| 소넨 (1MW) | 2,000달러 |

| 샤인 허브 (1MW) | 180달러 |

| 에너지 지역 (태양 광 SG / 회원 에너지) (1MW x2) | $0 |

| 하이드로 태즈매니아 (1MW) | $0 |

출처: AEMO VPP 지식 공유 보고서 #3.

명시된 데모 비용은 $ 7.03m (ARENA 자금 $ 3.46m 포함) 이었지만 여기에는 AGL 및 Simply VPP에 대한 별도의 자금 지원이나 SA 정부 배터리 보조금은 포함되지 않습니다. $ 7m이 모든 참가자의 FCAS 수익을 합친 것보다 훨씬 컸다는 점은 주목할 만합니다.

예상대로 시험은 수익에 비해 높은 비용이 들었습니다. 시험적으로 VPP는 규모의 경제가 부족했습니다. DER 및 AEMO와 통신하기 위한 API(응용 프로그래밍 인터페이스) 개발, 고객 확보 및 VPP 운영 플랫폼(VPP 관리 소프트웨어) 개발에는 비용이 소요되었습니다. 이러한 비용이 절감됨에 따라 거의 모든 참가자(Energy Locals, Simply, AGL, sonnen18)가 상업적 VPP 계약을 수립하기 위해 움직이고 있습니다.

AEMO는 시스템에 등록 및 온보딩하기 위한 복잡한 요구 사항으로 간주되는 것을 단순화하려고 합니다. 최근 규칙 변경 결정에 따라 2023년 4월부터 애그리게이터가 새로운 양방향 범주의 IRP(Integrated Resource Participant)를 사용할 수 있게 되었으며 이는 배터리 등록 프로세스를 간소화할 것입니다.

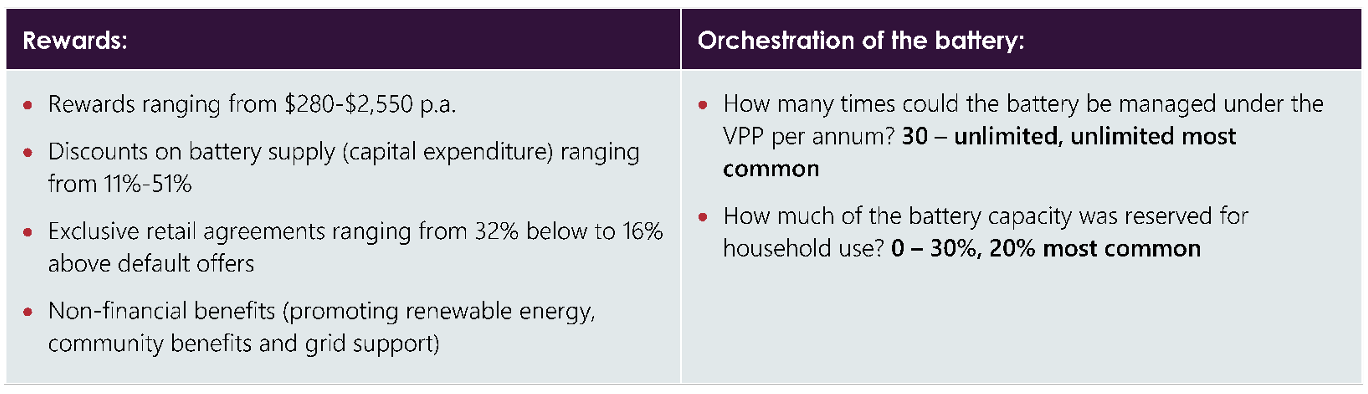

소비자 이익 측면에서 재정적 보상은 너무 가변적이어서 결론을 내리기가 어려웠습니다. 표 3은 AEMO에서 사용할 수 있는 정보를 요약한 것입니다.

표 3: 소비자 VPP 데모 값의 범위

출처: AEMO.

기술적 문제: 가시성, 예측, 디스패치 가능성

AEMO의 관점에서 VPP 시연을 통해 DER 차량과 관련하여 진행 중인 몇 가지 기술적 문제가 드러났습니다.

첫 번째는 함대의 규모와 언제 온라인 상태가 될 수 있는지에 대한 가시성이 부족하다는 것입니다. 펌웨어 설정 변경으로 인해 일부 미달 배송이 있었고 위에서 논의한 바와 같이 에너지 가격에 대한 일관되지 않은 반응이 있었습니다. 때때로 차량의 30%에서 통신 끊김(데이터의 5-8% 누락)이 있었는데, 이는 주로 Wi-Fi를 통해 전달되는 가정용 인터넷 사용으로 인한 것입니다.

그 결과, 예측 오류는 남호주의 기록적인 최소 수요 (2021 년 3 월 14 일 – 10.92MW 당시 총 부하 용량)의 약 1 시간 전방 예측의 경우 평균 9 %, 전일 예측의 경우 평균 25 %였습니다. 12 시간 전의 예측 오류는 42 %로 가장 높았으며 ~ 4.6MW에 해당합니다.

AEMO는 VPP가 증가할수록 예측 능력이 감소하고 램핑 및 스윙이 증가하여 시장 변동성이 더욱 커질 것이라고 우려하고 있습니다.

AEMO는 운영 요구 사항을 해결하기 위해 다음을 제안했습니다.

- 시정. AEMO에 거의 실시간 운영 VPP 데이터 제출(VPP 데모에서 수행된 대로). 이것은 에너지 안보위원회 (Energy Security Board)의 "예정된 라이트"제안에 따라 처음에는 자발적으로 이루어질 가능성이 높습니다.

- 예측 가능성. AEMO 운영의 정교함 향상 VPP의 운영 행동을 정확하게 예측할 수 있는 예측 기능.

- 배치 가능성. 장기적으로(5년 이상) VPP가 예정된 자원의 한 형태로 중앙 파견에 참여하도록 합니다. 이것은 Project EDGE에서도 탐구 될 것입니다 (아래 참조).

VPP 데모의 소비자 차원

AEMO 지식 공유 보고서를 읽은 결과, 소비자는 VPP 시연에 참여한 것에 대해 "대부분 만족"한 것으로 보이지만, 소비자와 공급자 모두 복잡한 프로세스라는 것을 알게 되었습니다. VPP 공급자의 경우 이는 리소스 집약적인 프로세스로 변환되었습니다.

AEMO의 결론은 "향후 데모 및 시장 설계 이니셔티브는 참가자가 만족, 참여 및 성공적인 구현을 향상시킬 수 있는 간단한 사용자 경험을 만드는 데" 우선순위를 두어야 합니다.

당연히 소비자들은 청구서가 낮을 때 가장 만족했고 배터리를 더 빨리 갚았습니다.

AEMO는 또한 고객 정보 및 전환 측면에서 규제 격차가 있음을 발견했습니다: "VPP에 참여하려는 소비자에게 제공되는 정보와 VPP 제공업체 간에 전환하기 위해 '명시적 정보에 입각한 동의'의 현재 소매 전기 프로세스가 필요한지 여부에 대해서도 신중한 고려가 필요할 것입니다."

프로젝트 Symphony 및 Edge

AEMO는 Projects Symphony24 및 Edge25와 함께 VPP 시험을 진행 하고 있으며, 각각 동적 운영 범위를 갖춘 DER 마켓플레이스를 만들고 참가자 간의 효율적인 데이터 흐름, 특히 AEMO를 위한 표준을 설정하는 것을 목표로 합니다. 각 DER이 디지털 ID를 가질 수 있는 디지털 인프라를 만드는 데 중점을 둡니다. 이렇게 하면 AEMO에 정적 DER 레지스터 외에는 이전에 없었던 미터 뒤 정보를 얻을 수 있습니다.

두 프로젝트 모두 "로컬 네트워크 서비스의 확장 가능하고 경쟁력있는 거래"를 창출 할 계획이지만 규모가 작기 때문에 가능성이 제한 될 수 있습니다. Project Edge의 총 프로젝트 비용은 28.03가구당 $12.92m(ARENA에서 $1000m)이므로 고객당 원시 비용은 $28,030입니다. Project Symphony는 훨씬 더 비쌉니다 : 35 가구당 $ 500m, 가구당 평균 $ 70,000.26 입니다.

두 시험 모두 아직 결과가 없기 때문에 비용이 왜 그렇게 높은지는 불분명합니다. Project Edge에는 "향후 규제 의사 결정을 위한 증거 기반을 제공하기 위한 포괄적인 비용 편익 분석"이 포함되어 있습니다.

Rheem 온수 시스템 VPP 프로젝트

남호주 정부, ARENA 및 Rheem은 2,400 개의 남호주 주거용 온수 시스템을 사용하여 VPP를 개발하기위한 880 만 달러 프로젝트에 자금을 지원하고 있습니다.28 이 VPP는 수요 대응 및 부하 이동(네트워크 이점을 위해), 전기 가격 차익 거래를 수행하고 잠재적으로 FCAS 서비스를 제공합니다. 이 시험은 2021년에 시작되었으며 아직 결과가 없습니다.

상업적으로 이용 가능한 VPP 및 관련 시장 개발

위에서 언급했듯이 단 한 명의 참가자(Tesla의 에너지 지역 주민)만이 AEMO VPP 시연에서 상당한 수익을 올렸습니다. 그럼에도 불구하고 거의 모든 참가자(Energy Locals, AGL, sonnen, ShineHub, Simply Energy)는 주거 고객에게 VPP 제품을 계속 제공하고 있습니다.

Simply Energy는 NSW와 Victoria로 확장했으며 Tesla의 기술 믹스를 확장하여 AlphaESS, Eguana, SolarEdge, SolaX, sonnen 및 Varta의 배터리 및 태양광 인버터를 포함했습니다.

새로운 공급업체인 Energy Australia, Origin, PowerClub(소넨만 포함), Discover Energy, nectr, Plico(WA에서 아직 출시되지 않음)는 주거용 고객에게 상업용 VPP 제품을 제공하고 있습니다.

또한 빅토리아 주 정부는 5개 제공업체(Tesla, Mondo with Project EDGE, Reposit, sonnen 및 Arcstream with Q.cells)의 6개 승인된 VPP 프로그램 중 하나에 가입하는 적격 빅토리아 주민들을 대상으로 더 높은 태양 전지 리베이트(배터리만 $4,174에 비해 $3,500)가 포함된 VPP 파일럿 프로그램을 운영하고 있습니다. 이 프로그램은 2,000 리베이트로 제한됩니다.

다음 섹션에서는 상용 VPP의 주목할 만한 범위와 혁신에 대해 자세히 설명합니다.

sonnenFlat 및 sonnenConnect – 두 가지 VPP 옵션이 있는 배터리

배터리 제조업체인 sonnen(Shell 소유)은 소매업체인 Energy Locals와의 파트너십을 통해 sonnen의 VPP에 참여하는 배터리에 대한 대가로 태양광을 사용하는 sonnen 배터리 고객(최소 크기 4kWh)에게 월 전기 요금(크기에 따라 $49-69)을 제공합니다. 네트워크 요금은 sonnenFlat 월 요금에 포함되어 있으며 연간 허용량을 초과하는 사용량에 대해서는 초과 사용 요금이 적용됩니다 – 배터리에 대한 sonnen의 액세스는 무제한이며 "sonnen은 단독 재량에 따라 원격으로 sonnenBatterie를 작동할 수 있습니다."

sonnenConnect 제품의 경우 고객은 모든 소매업체와 함께 할 수 있습니다. Sonnen은 $100 가입 보상을 제공하며 월 82c에서 $24 사이를 제공합니다. VPP를 위해 언제든지 배터리를 원격으로 조작할 수 있습니다. 이용 약관에는 "이 기능을 통해 AEMO, 귀하의 유통업체 및/또는 귀하의 전기 소매업체(해당되는 경우)를 포함하되 이에 국한되지 않는 제3자에게 별도의 서비스를 제공할 수 있습니다. 이를 우리가 통해 수익을 얻을 수 있습니다."

Energy VPP – 태양광 분배기 파생물 살펴보기

새로운 신생 전기 소매업체인 Discover Energy는 다음을 위한 VPP 제품을 보유하고 있습니다.

Discover 권장 배터리 및 인버터 조합(사용 가능한 배터리 및 인버터 브랜드의 거의 4분의 3). 도매 시장 차익 거래는 고객에게 다른 소매 업체보다 더 효과적인 "feed in"보상을 제공합니다. 빅토리아를 제외한 모든 NEM 주의 경우 요금은 다음과 같습니다: 첫 번째 300kWh/분기, 45c/kWh; 다음 300kWh/분기, 25c/kWh, 그 이후에는 모두 9c/kWh입니다. Discover Energy가 관리하는 거래에는 50-50 이익 공유가 있습니다.

Discover Energy는 배터리에 완전히 액세스할 수 있으며 용량의 약 80-90%까지 방전될 수 있습니다. Discover Energy는 최근 SA, NSW, Queensland 및 Victoria에서 비상 FCAS를 제공하기 위해 등록했습니다.

Discover Energy는 또한 초기 단계의 V2G(Vehicle to Grid) 기능을 테스트할 계획인 ACE-EV와 파트너십을 맺고 있습니다. ACE-EV와 Discover Energy는 2022년 중후반에 남호주에서 차량 테스트를 통해 이 협력을 시작하는 것을 목표로 하고 있습니다.

Discover Energy는 호주 최대의 태양광 유통업체이자 태양열 및 배터리 설치업체인 One Stop Warehouse의 파생물입니다. 고객에게 Discover Energy를 추천하는 설치 파트너는 배터리 및 인버터 패키지에 대한 하드웨어 할인을 받을 수 있습니다.

Reposit – '청구서 0' VPP

Reposit은 다양한 소매업체와 협력하여 현재 NEM에서 20MW/34MWh 이상의 분산 배터리를 제어하고 모든 비상 FCAS 시장에 참여하고 있습니다.

Reposit은 현재 연간 청구서가 $3,500 미만이고 Resposit으로 제어되는 태양광 및 배터리 시스템을 구입하는 가구에만 사용할 수 있는 5년 보증에 대한 특정 "청구서 0"을 제공합니다.

Reposit은 DER이 네트워크 서비스를 제공할 수 있는 가능성을 목표로 삼고 있으며, 이에 대해서는 향후 논문에서 자세히 설명할 것입니다.

AGL Solar Grid Saver – 남호주의 유료 가정용 태양열 출력 제어 (Curtailment)

VPP 참여와 함께 AGL은 현재 남호주에서 "Solar Grid Saver" 제품을 보유하고 있습니다. 이것은 연간 최대 140시간 동안 가정용 태양광 수출을 일시 중지하기 위해 태양광 설치의 크기에 따라 최대 $150/년의 청구서 크레딧으로 지급되는 태양열 출력 제어입니다. 이는 남호주에서 가장 큰 소매업체인 AGL의 마이너스 가격 부채 위험을 완화하는 동시에 Torrens Island 및 Barker Inlet 대형 가스의 소유자인 AGL의 램핑 문제를 줄이는 데 도움이 될 것입니다. 이것은 다른 소매업체가 마이너스 가격을 헤지하기 위해 적응할 수 있는 독특한 상황에 맞는 고유한 제품입니다.

Origin Loop 및 Spike – 가장 큰 가정용 VPP에는 수요 응답이 포함됩니다.

3대 젠테일러 중 유일하게 Origin은 수년 동안 가정용 고객에게 태양광 시스템을 판매해 왔습니다. Origin은 현재 LG Chem RESU 배터리에 대해 $3500 할인과 5년 동안 매월 가정용 전기 요금에 대해 $20 크레딧을 제공하고 있습니다. Origin의 "Loop" VPP에서는 연간 200kWh 방전으로 제한되는 배터리에 액세스하고 가구가받는 월간 크레딧이 충전 및 방전 비용보다 크도록 보장 할 것이라고 명시합니다. VPP 고객은 또한 태양광으로부터 FIT를 받지만 5년 동안 Origin과의 소매 전기 공급 계약을 유지해야 합니다.

Origin은 캘리포니아 회사인 Ohm Connect와 제휴하여 "게임화된" 수요 응답 제품을 제공합니다. 이것은 게임 접근 방식을 사용하여 가정이 피크 시간에 자발적으로 에너지 사용을 줄이도록 장려하며 상용 고객 우대 프로그램과 유사한 보상 및 상태를 제공합니다. 최소 1.2kWh의 기준 에너지 예측치와 비교하여 에너지 사용량을 평균 60% 줄이고 20시간 연속 스파이크 시간을 초과하는 Origin "스파이크" 고객은 연간 $250 이상의 보상을 받을 수 있습니다. Origin은 이 프로그램에 30,000명 이상의 고객이 참여하고 있다고 주장합니다.

이 프로그램에 참여함으로써 얻을 수 있는 소비자 혜택은 평가하기 어렵습니다. 흥미로운 점은 Origin이 자발적인 수요 대응을 도매 시장 위험을 관리하는 비용 효율적인 방법으로 보고 있다는 것입니다. 이는 수요 응답형 DER BTM의 잠재적 가치를 나타냅니다.

오리진은 현재 VPP에 205MW 이상의 자산이 연결되어 있다고 밝혔습니다. 여기에는 수요 측 자원이 포함되며 다른 가정용 VPP 차량보다 몇 배 더 큽니다.

Origin의 VPP 제안이 다른 대형 젠테일러보다 더 관대하고 장기적이라는 점도 주목할 만합니다. EnergyAustralia는 다음과 같은 3년 VPP 제안을 제공합니다.

가입 시 $200, 그리드 이벤트당 $20(연간 최대 20개 이벤트)이지만 배터리 할인은 없습니다. AGL은 배터리 $1,000 할인, 가입 시 $100 크레딧, 배터리 액세스에 대해 분기당 $45 크레딧을 12개월 동안 제공합니다.

Brighte – DER 기반 소매업체에 진입하는 기술 금융

핀테크(기술 금융 스타트업) Brighte는 태양광 및 배터리 시스템 및 기타 "그린 홈" 업그레이드(전기 스토브에서 EV로 충전)에 대한 고정 비용 대출을 제공합니다. "지금 구매, 나중에 지불" 모델입니다. Brighte는 2,500개 이상의 공급업체를 보유하고 있으며 100,000가구 이상에 대출을 제공했습니다.

2021년 6월, Brighte는 소매 라이선스를 받았으며 BTM 자산에 대한 소매 에너지 제품을 시장에 출시할 것이라고 밝혔습니다. 기본적으로 이것은 DER 기반 소매업체 및 애그리게이터가 될 것이며, VPP 플릿을 소비자 이익 및 위험 관리의 기반으로 사용할 것입니다.

Brighte는 또한 신형 및 중고 EV를 포함하는 가정용 에너지 효율 업그레이드 구매를 위한 ACT 정부의 1억 5천만 달러 지속 가능한 가정용 계획의 첫 번째 단계의 재정 및 관리 제공업체이기도 합니다.

EnergyAustralia의 "On"제품 – 7 년 동안 태양광 + 배터리 구매를위한 임대

EnergyAustralia는 NSW 고객을 위한 7년 고정 가격 계획의 일환으로 바닐라 VPP 제안과 새로운 새로운 임대 스타일 태양열 및 배터리 거래를 제공합니다. 그것의 브랜드 "On" 입니다. 사실상 이것은 "임대-소유" 또는 빌드, 소유, 운영, 이전(BOOT) 모델입니다. 예를 들어, 사용량이 많은 시드니 고객(연간 7,500kWh)의 경우 EnergyAustralia는 kWh당 26.9센트의 고정 전기 공급 요금과 7년 동안 일일 공급 요금 $0.73를 부과합니다.

Nectr – 가정용 태양열 + 배터리 + 에너지 번들

Nectr은 태양광 제조업체 Q.cells를 소유한 한국 대기업의 자회사인 Hanwha Energy Retail Australia의 등록 상호입니다. 이 회사는 호주에 두 개의 태양광 발전소 (Jindera, 120MW 및 Gregadoo, 43MW)를 건설하고 있습니다. 지난해에는 스페인에서 전기 소매 사업인 이마지나 에네르기아(Imagina Energia)도 출범했습니다.

Nectr 제품은 "On"과 마찬가지로 태양광 플러스 배터리 시스템과 소매 공급입니다 "임대후 구매"거래는 7 년간의 전기 요금을 처리합니다. 고객들에게는 Q.cells, Canadian Solar 또는 JA Solar가 제공됩니다(아마도 Nectr은 Q.cells 태양광 시스템에 추가적인 마진을 남길 것이다).

Nectr는 시스템 비용, 24.21c/kWh + 94.81c/day(참조 고객 사용량 7,500kWh/년) 및 8c/kWh의 병입 요금을 기반으로 한 전기 요금제 계산을 포함하여 7년 비용을 $15,696로 인용합니다.

2021년 4월 현재 Nectr는 20,000명의 고객을 보유하고 있다고 밝혔습니다.

Enel 그룹 - C & I VPP

Enel Group은 최근 NEM에 대한 소매 라이센스를 획득했으며 자회사 Enel X는 이미 현장 배터리 저장 시스템, 백업 발전 및 다양한 형태의 상업용 & 산업 수요 반응 에너지를 포함한 분산 에너지 자산의 350MW 가상 발전소를 보유하고 있습니다. 관리 중인 이러한 유연한 자산은 150개 이상의 상업 및 산업 현장에 있습니다. 이 중 Enel X는 FCAS 시장 참여를 위해 250MW 이상을 등록했으며, 이는 청산 된 FCAS 매장량의 15 %를 차지한다고 제안합니다. EnelX는 또한 2021년 10월에 시작된 도매 수요 반응 메커니즘의 첫 번째 참여자였습니다.

EnelX 차량의 대부분은 수요 대응이지만 남호주 리버랜드 지역의 CIT(Central Irrigation Trust) 부지를 위한 8MW의 배터리를 포함하여 BESS의 소유 및 운영으로 확장하고 있습니다. 이 회사는 또한 현재 호주 시장에서 전기 버스 및 EV 충전을 위한 전기 모빌리티 플랫폼을 제공하고 있습니다.

EnelX는 FCAS 시장과 도매 수요 대응 메커니즘에 모두 참여하는 상업 및 산업 고객에 초점을 맞춘 유일한 VPP인 것 같습니다.

New Energy Ventures – C&I VPP 모델링

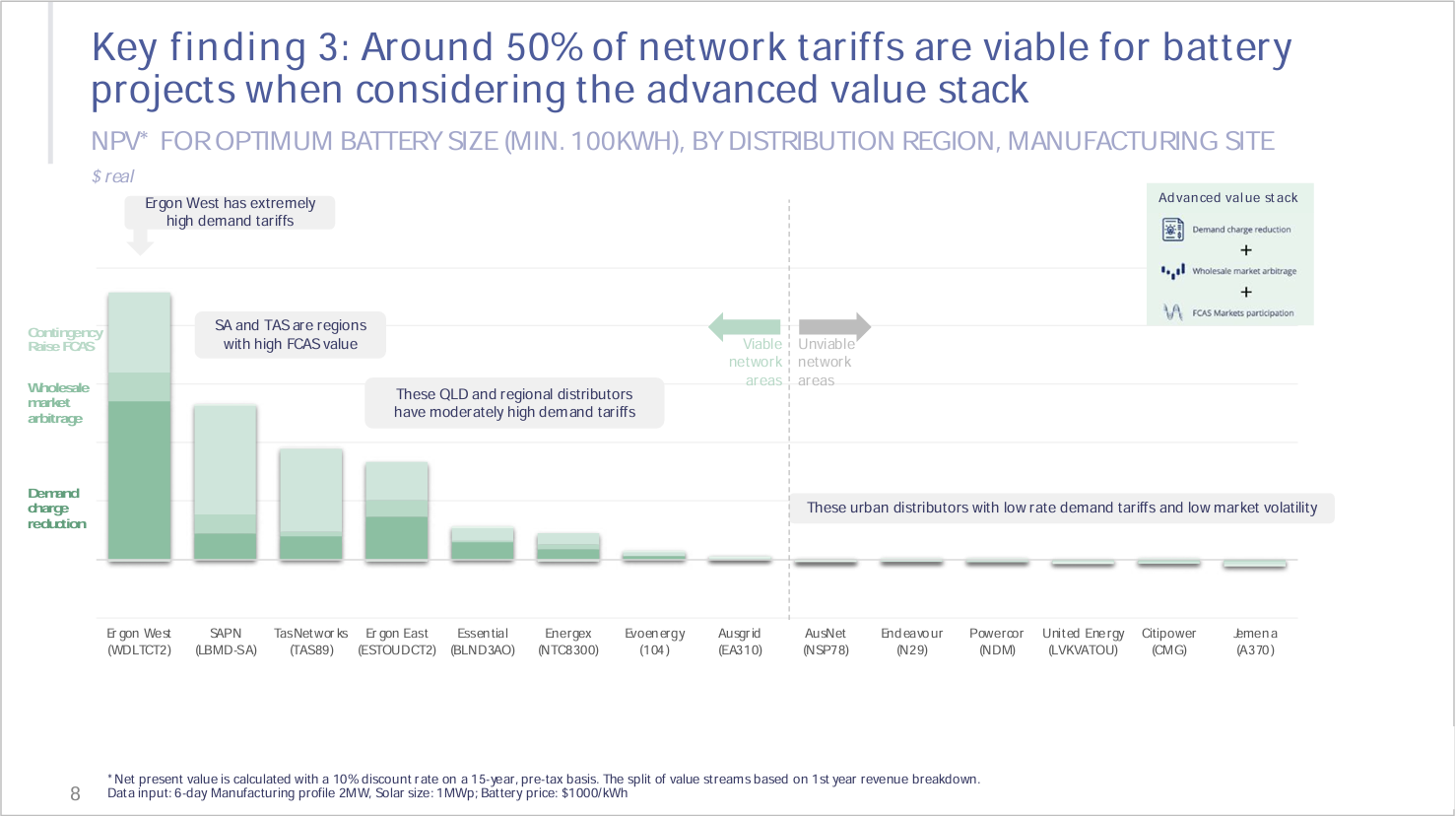

스타트업 에너지 관리 컨설팅 회사인 뉴 에너지 벤처스(New Energy Ventures)는 5개의 서로 다른 C& I 부하 프로파일, 5개의 주 기반 도매 전력 및 3개의 FCAS 시장(태양광 PV 유무에 관계없이), 15년 동안 배터리 운영에 대한 28개의 서로 다른 네트워크 요금에 대해 국가 전력 시장 지역 전반에 걸쳐 280개의 서로 다른 가상 배터리 프로젝트를 모델링했습니다.

모델링은 주거용 배터리 및 VPP와 달리 상업용 배터리 프로젝트에서 수요 관세의 중요성을 보여주었습니다. 또한 VPP 검토 스트림(도매 시장 차익 거래 및 우발 FCAS)을 통한 가치 축적 수요 비용 감소는 분석된 샘플에서 실행 가능한 프로젝트의 수를 25%에서 50%로 증가시킬 것입니다.

그림 7은 퀸즐랜드, 남호주, 태즈매니아, NSW 지역(Essential) 및 ACT(Evoenergy)의 C&I VPP가 현재 어떻게 실행 가능한지, 그리고 네트워크 수요 요금뿐만 아니라 가용 FCAS 수익에 따라 이들 지역 간 수익성의 극적인 차이를 보여줍니다. 모델링은 제조 현장에 최적의 배터리 크기(최소 100kWh)를 기반으로 합니다.

그림 7: 네트워크 영역별 모델링된 C&I VPP 순현재가치(NPV)

출처: New Energy Ventures.

CEP입니다. 에너지 – VPP 야망

CEP. Energy는 2020 년 10 월 호주 전역의 C & I 현장에 5 년 동안 1.5GW의 옥상 태양 광과 1GW의 배터리 저장 장치를 설치할 계획이라고 발표했습니다. 첫 번째 단계는 산업 개발업자이자 부동산 소유주인 Pelligra Group이 소유한 부동산에 지붕 공간을 임대하는 400MW "가상 발전소"로, VPP는 일본 대기업 Marubeni의 자회사인 소매업체 SmartestEnergy가 관리합니다.40 공개된 정보로부터 CEP가 어느 것이든 불분명하다. 에너지 프로젝트는 FCAS 시장에 참여할 것입니다.

시너지 – 학교 VPP 파일럿 프로젝트

Synergy는 서호주의 SWIS(South West Interconnected System)에 있는 모든 주거용 및 일부 비주거용 고객을 위한 젠테일러입니다. 2021년에는 상업용 배터리와 아직 존재하지 않는 태양광 시스템을 포함하여 17개 학교에 VPP 기술 및 인프라를 설치하기 위해 학교 VPP 파일럿 프로젝트를 수립했습니다. 각 학교 파일럿은 인프라 및 VPP 기술 설치일로부터 24개월 동안 지속됩니다. 이것은 학교가 주말이나 방학 동안 옥상 태양광 발전이 필요하지 않다는 점을 감안할 때 DER 유연성을 최대한 활용하는 중요한 예입니다.

VPP의 재무 역학

VPP 시험, 상업적으로 이용 가능한 새로운 VPP 및 현재까지의 통찰력에 대한 이 모든 세부 목록은 우리를 어디로 인도할까요?

지금까지 VPP 시험은 자금 제공자에게 비용이 많이 들었고 결과적으로 규모가 증가하기를 거의 기대하지 않았습니다. Energy Locals와 Tesla는 AEMO 데모에 참여하여 이익을 얻었을 것이지만 다른 애그리게이터와 소매업체가 그렇게 했는지 여부는 불분명합니다.

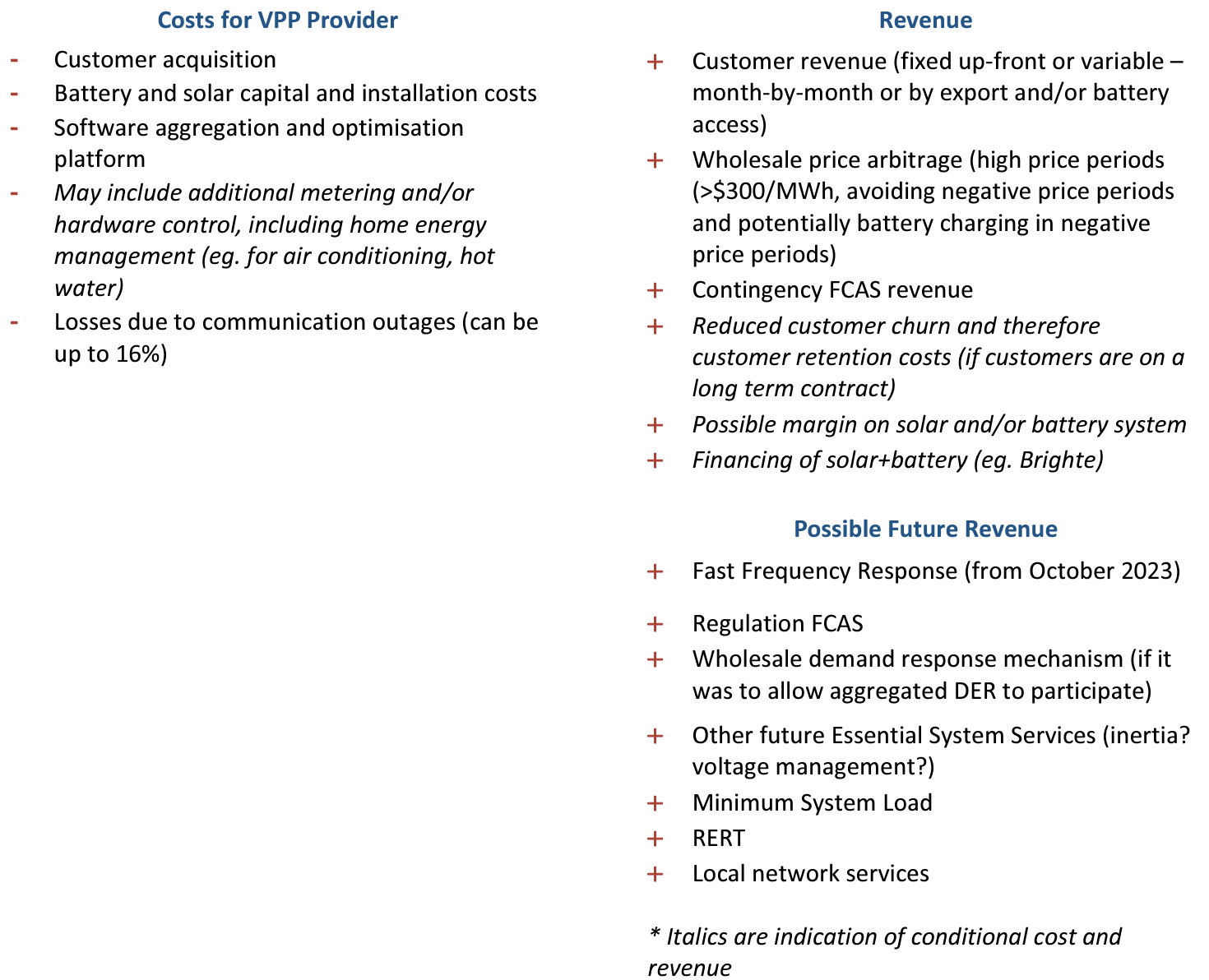

VPP 평가판 보고서에서 우리는 벌어들인 수익에 대해 알고 있지만 관련된 비용에 대해 그렇지 않습니다. 공급자에 대한 VPP의 경제성은 불투명합니다. 다음과 같은 비용이 있음을 알고 있습니다.

· 고객 확보 비용: 고객이 배터리를 구매할 때(소넨 모델에서와 같이) 가입하거나 태양열 플러스 배터리 시스템의 금융에 가입할 때(Brighte 모델에서와 같이) 더 낮아집니다.

· 배터리 및 태양광 자본 및 설치 비용: Simply VPP의 경우 Tesla와 같은 단일 공급업체와 같이 규모의 경제가 있는 경우 비용이 더 낮아집니다.

· VPP 집계 및 최적화 플랫폼(소프트웨어): DER을 집계하고, 생성, 수요 대응 및 스토리지를 최적화하고, 언제 어떤 시장에 수출할지 파악한 다음 필요한 모든 알고리즘, 제어 및 통신을 구현하기 위한 정교한 소프트웨어입니다.

· 경우에 따라 추가 하드웨어: 여기에는 가정용 에너지 관리(예: 에어컨, 온수)를 지원하고 태양광 및 배터리(예: Reposit 및 SwitchDin의 컨트롤러)를 제어하는 장치가 포함될 수 있습니다.

· 통신 중단으로 인한 손실: AEMO 데모를 기반으로 데이터의 최대 8%에 이를 수 있습니다.

그리고 다음 수익 :

· 고객 수익: 경우에 따라 태양광 및/또는 배터리 시스템 구매에 대한 고정 선행 수익이거나 월별 수익 또는 소매 요금을 통해 가변적일 수 있습니다.

· 도매 가격 차익 거래: 높은 가격 기간(>$300/MWh)부터 부정적인 가격 기간을 피하고 잠재적으로 네거티브 가격 기간에 배터리 충전.

· 비상 FCAS 수익.

비즈니스 모델에 따라 다음과 같은 추가 수익도 관련될 수 있습니다.

· 고객 이탈 감소: 고객 유지 비용 절감(장기 계약이 있는 경우, 이는 특히 기존 소매업체와 관련이 있음).

· 태양광/배터리 판매 마진: 제공업체가 특정 기술 제공업체와 연결되어 있는 경우 적용될 수 있습니다.

· 자금 조달 마진: Brighte의 경우와 같이 태양열+배터리에 적용합니다.

수익 측면에서, 기존 가정용 배터리의 작은 용량에 주목하는 것이 중요하며, 이는 종종 오전 11시에 완전히 충전됩니다. 모든 금융 역학 중에서 특히 가정용 태양광 시스템의 크기와 비교할 때 가정용 배터리의 상대적으로 작은 용량은 VPP의 실행 가능성에 가장 큰 영향을 미칩니다. 여기에서 전기 자동차는 BTM 자원의 규모와 VPP의 규모를 완전히 바꿀 수 있습니다(아래 참조).

가정용 배터리의 상대적으로 작은 용량은 VPP의 실행 가능성에 가장 큰 영향을 미칩니다.

VPP에는 몇 가지 잠재적인 수익 기회가 있으며, 현재로서는 모두 불확실합니다.

· 새로운 고속 주파수 응답 FCAS 서비스: 2초 미만으로 Iberdrola가 시작한 규칙 변경의 결과로 2023년 10월에 시작됩니다. 42

· VPP는 regulation FCAS를 제공할 수 있습니다. 그러나 이 서비스는 현재 AEMO의 AGC(Automatic Generator Control) 시스템에 연결된 발전기에서만 사용할 수 있습니다.

· 도매 수요 반응 메커니즘 참여: 현재 대규모 고객(>100MWh 또는 빅토리아의 경우 >40MWh)으로 제한되며 현장의 부하 소비에 대한 기준선을 적용해야 합니다. 향후 규칙 변경으로 집계된 DER 참여가 허용될 수 있습니다.

· 기타 필수 시스템 서비스(ESS): 관성 및 전압 관리는 ESB post-2025 시장 설계 프로세스의 일부로 고려되고 있지만 많은 불확실성이 있습니다.

· 최소 시스템 부하에 대한 시장 또는 조달 준비: 최소 시스템 부하에 필적하는 최소 시스템 부하를 해결하기 위해 이러한 조치를 취하는 경우

피크 수요에 대한 RERT, 집계 DER이 참여할 수 있습니다.

· RERT 참여: 집계된 DER은 이전에 RERT 시험에 참여했으며 향후 다시 참여할 수 있습니다.

· 로컬 네트워크 서비스: 가능하지만 복잡합니다(향후 보고서에서 논의될 예정).

그림 8: VPP 비용과 현재 및 가능한 미래 수익

출처: IEEFA.

임상시험에서 공개된 정보에 따르면 VPP가 현 단계에서 상업적으로 실행 가능한지 여부는 명확하지 않습니다. 또한 VPP 구축 및 유지 관리 비용에 대한 가시성이 없기 때문에 다른 형태의 발전 또는 수요 반응 대비 VPP의 상대적 경쟁력은 알려져 있지 않습니다.

그러나 상업적으로 이용 가능한 VPP가 많다는 것은 수익이 아직 크지 않더라도 소매업체와 애그리게이터가 시간이 지남에 따라 규모를 통해 수익성을 보장하려고 한다는 것을 시사합니다.

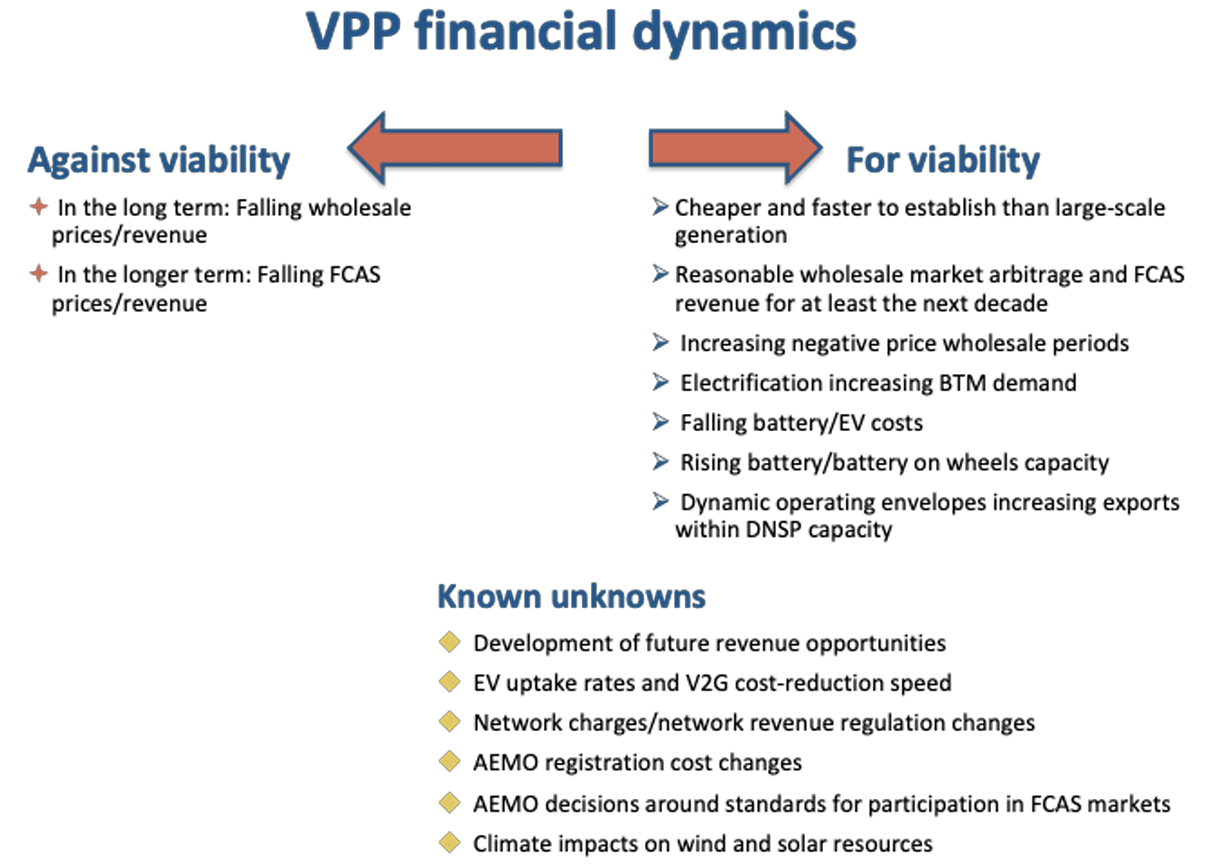

장기적으로 미래의 VPP 실행 가능성에 반대하는 추세가 있습니다.

· 도매 가격/수익 하락: 이는 부정적인 주간 가격 기간이 증가하고 저장 용량이 증가함에 따라 피크 가격이 감소함에 따라 계속될 가능성이 높습니다.

· FCAS 가격/수익 하락: 특히 더 많은 소규모 및 대규모 스토리지가 시스템에 유입됨에 따라. FCAS 비용은 증가하고 있지만 가변 재생 에너지의 비율이 높을수록 시스템이 더 잘 관리됨에 따라 시간이 지남에 따라 가격이 하락할 가능성이 있습니다.45 그러나 FCAS 가격은 전환을 통한 빈도 관리의 복잡성을 감안할 때 향후 10년 동안 높은 수준을 유지할 수 있습니다.

한편, VPP 실행 가능성을 향한 역학은 더욱 중요합니다.

· 배터리/EV 비용 하락: 2025년까지 EV는 호주에서 내연 기관(ICE)과 자본 비용 동등성을 유지할 것으로 예상됩니다.46

· 운송 및 가스 서비스의 전기화: 이는 BTM 수요와 저장을 증가시킬 것입니다.

· 마이너스 가격 기간으로 인한 수익 증가: 낮 동안 가격이 점점 마이너스가 될 것으로 예상됩니다. 이것은 태양열(및 풍력)의 감소를 줄이고 램핑의 필요성을 줄이는 데 기여할 수 있습니다.47

· 동적 작동 범위: 구현은 유통 네트워크 용량 내에서 수출을 증가시킬 것입니다. 최근 사우스 오스트레일리아 파워 네트웍스 (South Australia Power Networks)는 동적 작동 범위를 통해 가정용 태양열 수출이 고정 된 5kW에서 동적 10kW 98 %로 두 배로 증가 할 것이라고 제안했습니다.

· 배터리 및 배터리 온 휠(EV) 용량 증가.

그림 9: VPP 재무 역학

출처: IEEFA.

VPP의 재정적 생존 가능성에 대한 중요한 미지수는 다음과 같습니다.

· 전기차 소유율: 전기차 보급 속도는 정부 지원 수준에 따라 크게 달라집니다.

· V2G 비용 절감 속도: 현재 V2G용 충전기는 $10,000이며 이 비용이 얼마나 빨리 감소할지는 확실하지 않습니다.

· 네트워크 요금: 이것이 어떻게 발전할지는 두고 봐야 합니다. 예를 들어, 배전 수준 배터리가 LUOS(Local Use of System Charges)를 통해 재정적 이점을 부여받을지 여부는 명확하지 않습니다.

· AEMO 등록 비용 변경: 시간이 지남에 따라 어떻게 변경될지는 알 수 없으며, 이는 VPP 시연의 일부 참가자들 사이에서 우려의 원인이 됩니다.

· FCAS(Frequency Control Ancillary Service) 시장 참여 표준에 대한 AEMO 결정: MASS(Market Ancillary Services Specification)에 대한 상당한 논쟁이 있었고 기술 표준은 참가자에게 지속적인 영향을 미칠 것입니다.

· 기후 영향: 기후 변화가 가속화됨에 따라 풍력 및 태양광 자원이 영향을 받을 것입니다(예: 옥상 태양광 발전은 더 높은(>30도) 온도와 구름 덮개가 증가하면 감소합니다.

상용 VPP 공급자의 비즈니스 모델

상용 VPP를 검토한 결과 지금까지 등장한 비즈니스 모델에는 네 가지 유형이 있는 것 같습니다.

1. Tier 1 젠테일러

이들은 태양광 및 배터리 시스템 판매, 도매 비용 헷지, 특히 고객 유지에 (어느 정도까지) 초점을 맞추고 있습니다 : EnergyAustralia (VPP 계약은 7 년이지만 하드웨어에 대한 임대료 포함), Origin (자발적인 가계 수요 대응 제품도 있음), AGL (남호주 고객을위한 유료 태양열 축소 제안으로 부정적인 가격을 헤지하고 있음).

2. Tier 2 소매업체/젠테일러(일반적으로 배터리 판매 파트너십 포함)

이들은 배터리 또는 태양광 공급업체와 파트너십을 맺었거나 태양광 및/또는 배터리 판매를 제조하거나 촉진하는 모회사가 있는 소매업체입니다. 여기에는 Discover Energy (모회사 One Stop Warehouse 파트너가 판매 차량으로 활동), Nectr (모회사 Hanwha 소유의 Q.cells 태양 광 시스템 판매), Simply Energy (최근까지 VPP를 위해 Tesla Powerwalls 만 판매했으며 SwitchDin의 컨트롤러 및 소프트웨어 사용), Social Energy (두 가지 배터리 선택), SolarHub (Tesla 만 해당), ShineHub (Alpha ESS 배터리 만 해당).

3. 애그리게이터 주도

위에서 언급했듯이 애그리게이터는 일반적으로 스마트 배터리 인버터에 연결된 클라우드 플랫폼 또는 스마트 현장 장치를 통해 DER을 관리합니다. 일부 애그리게이터는 sonnenFlat 및 sonnenConnect VPP 제품(소넨 배터리용) 및 Reposit의 no bills VPP(Reposit의 컨트롤러 사용)와 같이 기술 용량에 따라 소매업체와 파트너십을 맺고 VPP를 보유하고 있습니다. 이러한 애그리게이터 제안은 소매업체와 무관합니다. 애그리게이터가 주도하지 않는 회원제 에너지(Energy Locals의 일부)는 현물 시장 거래에 Evergen의 기술을 사용합니다.

애그리게이터는 일반적으로 스마트 장치에 연결된 클라우드 플랫폼을 통해 DER을 관리합니다.

4. 금융 포커스

지금 구매, 후불 태양광 및 배터리 시스템에 대한 자금 조달이 소매 VPP 계약에 활용되는 경우. 이것은 EnergyAustralia의 On Solar Home Bundle 제품, Humm Group 및 LG와 함께 Discover Energy를 통해 수행되며 Brighte(2021년에 소매 라이선스를 취득한 핀테크 제공업체)가 계획합니다. 사실상 이것은 VPP 공급자가 배터리 태양광 시스템의 자금 조달에 대해 마진을 만들 수 있는 BOOT(구매 소유 운영 이전) 모델입니다.

분명한 것은 특히 태양광을 사용하는 가구의 비율이 70%로 두 배 이상 증가할 가능성이 높기 때문에 VPP가 계속 유지될 것이라는 점입니다. 일부 VPP 제공업체가 이미 준비하고 있는 가장 큰 변화는 EV의 광범위한 채택입니다.

EV 및 V2G 게임 체인저

옥상 태양광과 배터리의 조합은 중간 단계가 될 가능성이 높으며 곧 고정식 저장 장치에 비해 세 가지 장점이 있는 태양광 및 EV로 대체될 것입니다.

· EV에는 더 큰 배터리가 있습니다. 대부분의 전기 자동차는 소형 배터리 용량의 6-10 배를 가지고 있습니다 (전기 트럭과 버스는 더 큰 용량을 가지고 있습니다).

· 그들은 모바일입니다. 다른 위치에서 충전하도록 운전할 수 있습니다.

· 그들은 운송을 탈탄소화합니다. 재생 가능 에너지로 충전되면 EV는 운송 부문을 빠르게 탈탄소화하고 수입 석유에 대한 호주의 의존도를 줄이는 데 도움이 될 수 있습니다.

EV로 잠금 해제할 수 있는 잠재력은 엄청납니다. 호주의 모든 1,400 만 대의 자동차가 전기 (평균 크기 7kW)로 전환된다면 이는 98GW의 잠재적 피크 출력이 될 것입니다. 일부 평론가들은 V2H(Vehicle to Home) 및 V2G(Vehicle to Grid) 기술(자동차 배터리를 사용하여 가정에 전력을 공급하거나 그리드로 내보낼 수 있음)이 먼 미래에 있으며 많은 장벽에 부딪힐 가능성이 있다고 제안합니다. 이 주장과는 반대로:

· JetCharge는 최근 호주에 V2G 충전기를 수입하기 시작할 것이라고 발표했습니다.

· 영국의 저탄소 전력 생산업체인 EDF는 이미 유럽에서 닛산의 LEAF 및 e-NV200 모델 차량 소유자에게 V2G를 제공하고 있습니다.

· 2025년까지 Tesla는 표준화된 양방향 충전을 제공할 것입니다.

· Tesla는 영국에서 소매 면허를 취득했습니다.

· 독일 최대 자동차 제조업체 협회인 충전 인터페이스 이니셔티브(Charging Interface Initiative)는 V2H, V2G를 포함한 EV 충전을 위한 글로벌 표준을 개발하기 위해 노력하고 있습니다.

소형 배터리 대신 EV에 전력을 저장함으로써 풍부한 옥상 태양광을 한낮이 아닌 연중무휴로 수출할 수 있습니다.

애그리게이터는 아래에서 논의되는 Origin의 VPP 계획에서 제안된 대로 상업용 EV 차량의 낮은 매달린 열매를 집계하는 것으로 시작할 가능성이 있습니다.

VPP는 소매업의 미래입니다.

태양광 비용은 2008 년부터 12 년 동안 호주에서 연간 21 % 하락하여 와트 당 4.12 달러에서 17c로 하락했습니다. 정부는 현재 "초저비용 태양열"을 가능하게하기 위해 연구 개발에 투자하고 있습니다. 배터리 저장에 대한 학습률은 태양열만큼 빠르지는 않지만 여전히 17%이며 비용은 2010년 이후 85% 감소했습니다.

분산 에너지 자원의 성장은 가속화 될 수 있으며 적절한 재정적 인센티브와 함께 적절한 충전 표준을 신속하게 구현하면 EV는 시스템을 크게 개선 할 것입니다.

DER의 가장 높은 가치의 사용은 항상 미터 뒤에 있을 것이므로 네트워크 및 기타 비용을 피할 수 있습니다. 이것이 바로 대량의 절감 효과를 얻을 수 있는 곳이며 DER 생성, 수요 응답 및 스토리지의 대부분이 사용되는 곳입니다. 가까운 장래에 고객의 VPP 수익은 태양열 및 배터리의 BTM 절감액에 비해 작을 것입니다.

이는 오늘날의 비교적 작은 규모의 VPP를 설명합니다. 2019년에 AEMO는 2022년까지 700MW의 VPP가 운영될 것이라고 제안했습니다. 현재 총 생산량은 가정에서 200MW로 추정됩니다 (Origin에서 130MW, 나머지는 다른 소매 업체에서).

그러나 VPP 시험은 시험의 특성과 마찬가지로 거의 보편적으로 수익성이 없었지만 상업적으로 이용 가능한 VPP의 범위는 현재 최소한 마진이 적고 VPP 제공업체(애그리게이터 및 소매업체)가 VPP 인프라를 투자 가치가 있는 것으로 보고 있음을 시사합니다.

집계 DER의 수익성 향상은 태양열 및 배터리 용량(특히 EV)의 개선, 비용 절감 및 수요 대응 기능을 갖춘 DER의 사용 증가에서 비롯됩니다. 또한 장기 VPP 계약(예: 7년 계약)을 통해 고객 이탈과 관련된 비용을 절감할 수 있다는 점도 강조할 가치가 있습니다.

미래에는 많은 가정용 공급 및 저장이 BTM이 될 것이라는 점을 감안할 때 VPP 기능이 없는 소매업체는 수익성을 내기 어려울 것입니다. 그리드 판매 수입은 계속 감소하여 젠테일러의 수익성을 잠식할 것입니다. 동시에 DER의 수출량이 증가하여 도매 및 FCAS 시장 참여를 위해 이 함대를 활용할 수 있는 DER 애그리게이터에게 기회가 창출될 것입니다.

이 보고서의 초안이 작성된 후, 3월 9일 Origin은 100,000개 이상의 연결된 장치가 있는 205MW VPP를 4년 이내에 2,000MW로 확장할 계획을 발표했습니다

배터리, 태양광, 수요 응답 및 EV 충전기에서 소매업의 미래가 집계된 DER에 있다는 주장을 뒷받침합니다. 그 일환으로 Origin은 2026년까지 5,000대 이상의 EV를 관리하는 것을 목표로 하고 있습니다.

오리진이 투자자들에게 발표한 바에 따르면, 오리진의 사내 VPP는 "이탈률 감소, 참여 유도 감소, 비용 절감, 탈탄소화 및 에너지 자율성에 대한 고객의 기대를 충족시키고자 한다"고 밝혔다. 소프트웨어 플랫폼 및 VPP 구축 비용에 대한 내 의견과 달리 Origin은 다음과 같이 말했습니다.

"VPP 자산은 초기 자본 비용이 매우 낮거나 0인 경향이 있습니다." 물론 여기서 차이점은 Origin이 대형 상장 회사이며 대규모 재생 가능 발전기 및 송전 구축 비용과 비교하고 있다는 것입니다. 따라서 Origin은 "VPP는 용량을 창출하는 자본적이고 비용 효율적인 도구"라는 합리적인 결론에 도달했습니다.

또한 재생 가능한 PPA, 옥상 태양열, 배터리, EV 차량 관리, 에너지 관리, 데이터 분석 및 수요 대응반응 서비스가 있으며, Origin은 DER의 가치를 분명히 이해하고 있으며 미래는 옥상 태양열, 배터리, 관리형 EV 충전의 조합을 제공하고 주거 및 상업 고객 모두를 위한 VPP 테일러가 되는 데 있습니다.

Origin은 DER의 가치를 분명히 이해하고 있습니다.

재정적 역학 중에서 DER 소유자는 사소한 재정적 이익과 마찬가지로 참여에 대한 사회적 및 환경 적 집단적 정당한 이유와 탄력성 이유에 의해 동기를 부여받을 수 있음을 기억하는 것이 중요합니다. VPP 시험 및 시연에서 소비자 연구를 통해 특히 탄소 배출량을 줄이는 데 도움이 되는 비재무적 동기에 대한 탐구가 있었지만 이것이 상업용 VPP에서 어떻게 작용할지는 두고 봐야 합니다. 지금까지 모든 사람들은 참여의 재정적 이점에 초점을 맞춘 것으로 보이며, 아마도 소비자들은 이미 태양 전지의 배출 감소 이점을 알고있을 것입니다.

뉴사우스웨일즈 대학교(University of NSW)의 마이크 로버츠(Mike Roberts), 소피 아담스(Sophie Adams), 데클란 쿠흐(Declan Kuch)는 총 37명의 태양광 및 비태양광 시스템 소유자인 소비자를 인터뷰하고 포커스 그룹을 실시했으며 VPP 가입에 대해 상당한 양면성을 발견했습니다. 그들은 배터리에 대한 외부 접근이 "배터리 구매를 가정의 에너지 사용에 대한 통제를 관리하는 또 다른 도구로 보는 소비자에게 저주이기 때문"이라고 제안합니다.외부 당사자로부터의 독립성을 요구하는 소비자에게 배터리가 외부 조직(또는 알고리즘)에 의해 운영되는 블랙박스인 VPP에 참여하도록 요청하는 것은 재정적 이익을 극대화하기 위한 것인지 아니면 네트워크의 안정성을 극대화하기 위한 것이든 문제가 됩니다.

배터리의 역할과 에너지와의 관계에 대한 이해를 뒤집을 수 있습니다."흥미롭게도 이 연구는 "영리를 목적으로 하는 민간 기업과 함께 VPP 시장에 참여하는 데 열광하는 참가자는 거의 없었습니다. 형평성, 공정성 및 신뢰에 대한 우려는 종종 참가자들에 의해 제기되었으며 에너지 공급에 대한 복잡한 옵션을 협상하는 어려움에 대한 좌절감 을 느꼈습니다." 이것은 아마도 현재 영리 기업에 의해 운영되는 상업적으로 이용 가능한 가정용 VPP와 흥미로운 대조를 시사하며, 아마도 소비자가 배터리를 구입할 때 또는 소매업체 또는 광고를 통해 VPP 참여를 제안받을 가능성이 있는 현재 및 미래의 현실과 비교하여 VPP에 대한 이론적 참여에 대한 사실 이전의 연구 간의 차이를 시사할 수도 있습니다.

이 문서에 요약된 VPP 설명 및 역학에서 DER의 집계에 대해 다음과 같은 것으로 보입니다.

- 수익은 일일 피크가 아닌 드물게 발생하는 이벤트일 가능성이 높습니다. 특히 가변 재생 가능 에너지로의 전환과 함께 사건의 성격이 변화함에 따라 이것이 어떻게 진행될 수 있는지 이해하기 위해서는 더 많은 작업이 필요합니다. 여름 피크가 있는 지역은 따뜻한 달에 태양열의 양으로 인해 겨울 피크가 될 가능성이 높습니다. 남호주가 섬에 갇히는 것과 같은 사건은 더 많은 전염이 이루어짐에 따라 줄어들 것입니다. 석탄 화력 발전소에 비해 대부분의 풍력 및 태양열 발전소의 규모가 작다는 것은 정전이 시스템에 큰 영향을 미치지 않을 수 있음을 의미합니다. VPP 수익이 어디에서 나올지 알아내기 위해 풀어야 할 것이 많습니다.

- 동적 운영 범위는 DER 수출 용량을 증가시켜 수익을 증가시켜야 합니다.

- 네트워크에서 사용 시간별(ToU) 요금을 더 많이 사용하면 수익 역학이 바뀔 것이지만 이것이 어떻게 진행될지는 아직 불분명합니다.

- 유연한 부하는 한낮에 풍부한 태양광을 최대한 활용할 뿐만 아니라 풍요와 바람 가뭄에 맞추는 데 매우 중요합니다. 특히 집계된 DER이 도매 수요-대응 메커니즘에 참여할 수 있고 주요 가전 제품에 수요-응답 기능이 있는 경우 VPP는 유연한 수요/부하의 훨씬 더 중요한 소스가 될 수 있습니다. 그러나 이것이 대규모 수요 대응에 비해 비용 효율적인 정도에 대해서는 의문이 있습니다. 이에 대한 추가 조사가 필요합니다.

- VPP 구축, 특히 소프트웨어 플랫폼 개발의 초기 비용은 신생 기업에게 중요합니다. 고객 확보 비용도 상당할 수 있습니다. 기술 또는 금융 제공자의 비즈니스 모델(예:sonnen 및 Brighte)는 판매 거래의 일부로 VPP 참여를 제공할 때 고객 확보 비용을 절감합니다.

- 이 모든 것에서 상업 및 산업 현장의 VPP에 대한 가시적인 개발은 상대적으로 거의 없습니다. 대부분의 사이트는 그 자체로 시장 참여자가 될 만큼 충분히 크지 않습니다. 많은 사람들이 단순히 미터 뒤에서 수요와 공급을 일치시킬 것입니다. 그러나 C & I DER에서 사용할 수있는 자원의 규모에 대해서는 공개적으로 이용 가능한 추정치가 없습니다. 지금까지 EnelX는 이 분야에서 유일한 대형 상업 업체로, 신규 진입자에게 매우 넓은 공간을 제공합니다.

마지막으로 소비자 보호에 대해 말씀드리겠습니다. 태양광을 사용하는 가정이 소매 제품을 비교하는 것은 이미 매우 어렵습니다. EV는 이것을 더욱 복잡하게 만들 것입니다. 알고리즘이 일부 또는 모든 DER을 제어 할 때 불가능하지는 않더라도 소비자가 VPP 제품을 비교하는 것은 매우 어렵습니다. 이미 소비자들은 '청구서 0'에서 분기별 지불, 변동 병입 요금에 이르기까지 다양한 VPP 제안을 시도하고 비교해야 하며, 소매점에서 번들로 제공되는 인터넷/통신 및 전기/가스 제품과 마찬가지로 제안이 더 복잡해질 수 있습니다.

소비자가 VPP 제품을 비교하는 것은 불가능하지는 않더라도 매우 어렵습니다.

알고리즘의 투명성 부족 문제는 다른 산업에 존재하며 호주 에너지 규제 기관(AER)은 고객과 애그리게이터 간의 이익 공유를 보다 투명하게 만들 수 있는 방법과 소비자가 제안을 비교할 수 있는 수단을 제공하는 방법을 고려해야 합니다(현재 AER의 "Energy Made Easy" 비교기 웹사이트를 통해 법에서 요구하는 대로). 소비자가 애그리게이터가 배터리에 액세스할 수 있는 방법에 만족하지 않을 경우 분쟁 해결 문제도 있습니다.

호주 에너지 규제 기관은 고객에게 정보를 제공하고 보호할 책임이 있는 경우 이러한 모든 문제(비교의 어려움, 알고리즘의 투명성 부족, VPP에 대한 분쟁 해결)를 조사하고 고려해야 합니다.

어느 시점에서 복잡성은 에너지 관련 소비자 법이 어느 정도 필요한지 재고하는 정도가 될 수 있습니다. 분명히, 생명 유지를 위해 전기에 의존하는 고객에게는 구체적인 보호가 필요하지만, 그 이상으로 에너지 소매법은 DER이 지배하는 소비자 전기 서비스와 관련이 없을까요?

IEEFA 소개

IEEFA(Institute for Energy Economics and Financial Analysis)는 에너지 시장, 동향 및 정책과 관련된 문제를 조사합니다. 연구소의 사명은 다양하고 지속 가능하며 수익성 있는 에너지 경제로의 전환을 가속화하는 것입니다. www.ieefa.org

저자 정보

가브리엘 카이퍼

DER 전문가이자 객원 기고가인 Gabrielle Kuiper 박사는 기업 세계, 정부 및 비정부 조직, 학계에서 20년 이상의 경험을 가진 에너지, 지속 가능성 및 기후 변화 전문가입니다. 그녀는 지난 2년 동안 호주 에너지 안보 위원회(Energy Security Board)에서 DER 전략 전문가로 일했습니다. Kuiper 박사는 또한 호주 총리실, PIAC(Public Interest Advocacy Center) 및 NSW 정부에서 에너지 관련 고위 간부 또는 고위 자문 직책을 역임했습니다.

댓글